Как рассчитать годовую премию

Содержание

-

prednalog.ru

- Случай 1. Как правильно рассчитать премию за месяц?

- Случай 2. Расчет премии для сотрудников, работающих по часовой тарифной ставке.

- Случай 3. Расчет премии для сотрудников, получающих заработную плату от выработки.

- Случай 4. Расчет премии в твердой денежной сумме.

- Случай 5. Как рассчитать квартальную (годовую) премию?

- Эффективность команды. Расчет бонусов

- Что это такое

- Как рассчитывается за фактически отработанное время

- Как учитывается при расчете отпускных

- Выплата годовой премии

- После увольнения

- За что могут лишить

- Основания для начисления премии сотрудникам

- Процедура расчета ежемесячной премий от оклада

- Пример расчёта месячной премии от оклада

- Каков максимальный и минимальный показатель?

- Принципы, по которым определяется размер

- Порядок назначения премии

- Варианты начисления и расчетов премии

- Коэффициенты, применяемые при расчете премий

- Особенности расчета премии за год

prednalog.ru

Система премирования устанавливается в каждой организации самостоятельно. Она определена статьей № 114 ТК РФ, где организация сама устанавливает периодичность выплаты премии и ее размер. Сегодня поговорим о том, как рассчитать премию к зарплате.

Система премирования устанавливается в каждой организации самостоятельно. Она определена статьей № 114 ТК РФ, где организация сама устанавливает периодичность выплаты премии и ее размер. Сегодня поговорим о том, как рассчитать премию к зарплате.

Для начала определимся, что же такое премия? Это денежное вознаграждение работнику или его поощрение за отличные результаты труда и хорошие экономические показатели деятельности. Сумма премии должна быть оговорена в трудовом договоре, а также установлена в локальных правовых актах организации. Она может иметь фиксированную сумму, либо устанавливается в процентном отношении от заработка.

Что нужно для расчета премии?

— трудовой договор;

— локальные нормативные акты, например, коллективный договор;

— приказ по форме № Т-11 или № Т-11а.

Выплата премии оформляется приказом руководителя по унифицированной форме № Т-11 (премия выплачивается одному человеку) или № Т-11а (премия выдается коллективу (отделу, цеху и пр.)).

Процент премии к заработку, а также твердая сумма премии могут различаться для каждого сотрудника, поэтому целесообразно оформить приказ по форме № Т-11 для каждого конкретного сотрудника. Если же процент премии или фиксированный процент не меняется в отношении всего коллектива, можно оформить выдачу премии приказом № Т-11а.

Случай 1. Как правильно рассчитать премию за месяц?

В организации премия устанавливается в процентном соотношении к зарплате. Согласно приказу руководителя премия выплачивается всем работникам организации в одинаковом проценте от зарплаты. Как рассчитать премию?

1. Оклад умножаем на процент премии.

2. Затем складываем оклад и процент.

3. Умножаем сумму на районный коэффициент – это будет сумма начисленной премии и зарплаты.

4. Считаем НДФЛ. Это начисленная сумма, умноженная на 13% , либо 30% — для нерезидентов.

5. Из начисленной суммы вычитаем НДФЛ и вычитаем выданный ранее аванс. Получится сумма заработка с премией на руки.

Пример 1. Иванов И.И. получает оклад 10 000 рублей в месяц. Он живет в Челябинской области, где установлен районный коэффициент 15%. Премия за месяц составила 10%. Иванов И.И. получил аванс в размере 5000 рублей. Рассчитаем сумму заработка за месяц, которую Иванов И.И. получит на руки.

1. Считаем премию.

10 000*10% = 1000 рублей.

2. Считаем заработок с премией

10 000 + 1 000 = 11 000 рублей.

3. Считаем заработок с районным коэффициентом.

11 000*1,15 = 12 650рублей.

4. Считаем НДФЛ. Допустим, у него нет детей.

12 650*13% = 1644,50руб

5. Считаем сумму за месяц, которую Иванов получит на руки.

12 650 – 1644,50 – 5000 = 6005,50 руб.

Случай 2. Расчет премии для сотрудников, работающих по часовой тарифной ставке.

1. Сумму по тарифу за месяц умножаем на процент премии.

2. Затем складываем сумму по тарифу и полученный процент.

3. Умножаем сумму на районный коэффициент – это будет сумма начисленной премии и зарплаты.

4. Считаем НДФЛ. Это начисленная сумма, умноженная на 13% , либо 30% — для нерезидентов.

5. Из начисленной суммы вычитаем НДФЛ и вычитаем выданный ранее аванс. Получится сумма заработка с премией на руки.

Пример тот же, что и в предыдущем случае, только заработок считается, как количество отработанных часов, умноженное на норму в час.

Случай 3. Расчет премии для сотрудников, получающих заработную плату от выработки.

1. Сумму выработки за месяц умножаем на процент премии.

2. Затем складываем сумму выработки и полученный процент.

3. Умножаем сумму на районный коэффициент – это будет сумма начисленной премии и зарплаты.

4. Считаем НДФЛ. Это начисленная сумма, умноженная на 13% , либо 30% — для нерезидентов.

5. Из начисленной суммы вычитаем НДФЛ и вычитаем выданный ранее аванс. Получится сумма заработка с премией на руки.

Пример тот же, что и в предыдущем случае, только заработок считается, как количество произведенной продукции, умноженное на норму выработки.

Случай 4. Расчет премии в твердой денежной сумме.

1. К сумме заработной платы за месяц прибавляем сумму премии.

2. Умножаем эту сумму на районный коэффициент – это будет сумма начисленной премии и зарплаты.

3. Считаем НДФЛ. Это начисленная сумма, умноженная на 13% , либо 30% — для нерезидентов.

4. Из начисленной суммы вычитаем НДФЛ и вычитаем выданный ранее аванс. Получится сумма заработка с премией на руки.

Пример 2. Пример тот же, что и в первом случае, только премия составила 1000 рублей в месяц. (Иванов И.И. получает оклад 10 000 рублей в месяц. Он живет в Челябинской области, где установлен районный коэффициент 15%. Иванов И.И. получил аванс в размере 5000 рублей). Рассчитаем сумму заработка за месяц, которую Иванов И.И. получит на руки.

1. Считаем заработок с премией

10 000 + 1 000 = 11 000 рублей.

2. Считаем заработок с районным коэффициентом.

11 000*1,15 = 12 650рублей.

3. Считаем НДФЛ. Допустим, у него нет детей.

12 650*13% = 1644,50руб.

4. Считаем сумму за месяц, которую Иванов получит на руки.

12 650 – 1644,50 – 5000 = 6005,50 руб.

Случай 5. Как рассчитать квартальную (годовую) премию?

Квартальная или годовая премия выплачивается по итогам успешной работы за эти периоды.

Складываем все заработанные суммы (без коэффициентов) за квартал (год) и умножаем полученную сумму на процент премии. Так находится сумма премии. Остальной расчет – в обычном порядке.

Пример 3. Иванов И.И. получает оклад 10 000 (январь, февраль, март) рублей в месяц. Он живет в Челябинской области, где установлен районный коэффициент 15%. Рассчитаем квартальную премию, которая составила 10% от заработка и заработок за апрель.

1. Считаем сумма заработка за квартал.

10 000 + 10 000 + 10 000 = 30 000

2. Считаем премию

30 000 * 10% = 3 000 рублей.

3. По итогам квартала премия обычно выдается в следующем после квартала месяце – в апреле. Тогда заработок за апрель будет

Эффективность команды. Расчет бонусов

Если вы — менеджер проекта и работаете с профессиональной, слаженной командой — считайте, что вам крупно повезло.

Другое дело, если вам досталась разношерстная команда, средней или низкой квалификации. Конечно, ее можно разогнать и заменить на профессионалов, но надо понимать, что их зарплата обычно крайне немаленькая.

Другой вариант — постараться натаскать команду своими силами. Самое важное для быстрой прокачки команды — это мотивация. Возьмем тот случай, когда компания не готова особо много платить исполнителям и их квалификация невысока. Принято решение ввести бонусы на проекте, в надежде повысить мотивацию и навыки команды — то есть сделать ее эффективной. Каким образом можно распределить бонусы описано под катом.

И вот, к примеру:

- Вы взяли пачку денег выделенную на бонусы и поделили на свое усмотрение. Люди забрали какие-то суммы, но так и не поняли, за что именно они получили деньги. Ну, мол, молодцы. Послужили ли бонусы мотивацией? А вдруг Оля сделала в два раза больше работы, чем Петя (перманентно гуляющий на курилке), при этом получила меньшую сумму? Будет ли Оля и дальше так стараться, зная, что сумма бонусов взята наугад? Будет ли Петя стараться сильнее, понимая это?(Все персонажи вымышлены. Реальные сходства прошу считать совпадением.) Как вы поняли — цель не достигнута.

- вы рассчитываете бонусы исходя из потраченного времени. То есть, чем больше времени потрачено на проект, тем больше сумма бонусов. А если команда не эффективно тратит время, чтобы увеличить сумму бонусов? Ну или просто неэффективно тратит время? И снова цель не достигнута

- вы долго мучились, внедрили различные показатели KPI, оценку 360 и подобные штуки и живете мотивировано и счастливо — тогда, возможно, вы дадите пару дельных советов по этой статье.

Успешная бонусная система должна иметь ряд критериев:

- Отражать объем выполненной работы каждым членом команды. То есть, если Оля сделала больше работы, чем Петя, сумма ее бонуса должна быть больше

- Отражать эффективность потраченного времени. То есть, если Оля выполнила задачу быстро и качественно, это должно отражаться в сумме бонуса

- Отражать уровень профессиональных навыков каждого члена команды. Если спектр полезных навыков Оли гораздо шире, чем Пети — это позволяет привлекать ее к различным проектам(возможно назначить ее Тим Лидом) — что должно отражаться в сумме бонуса.

Готового решения, как распределить бонусы в команде я не нашла, поэтому предлагаю свою систему расчета бонусов. Если такое же решение уже предложено в каких-либо изданиях, то я просто изложу суть своего видения.

Чтобы работала нижеприведенная система расчета бонусов необходимо следующее:

- Первоначальная оценка задачи по времени. Хоть оценка и достаточно субъективна, оценивать задачи до начала их выполнения нужно. В этом поможет наиболее компетентный член команды-Тим Лид и опыт в подобных проектах/задачах.

- Одна задача должна быть назначена на одного человека. Если нужно задействовать более одного человека — разбейте задачу на несколько и оцените каждую

Система расчета бонусов.

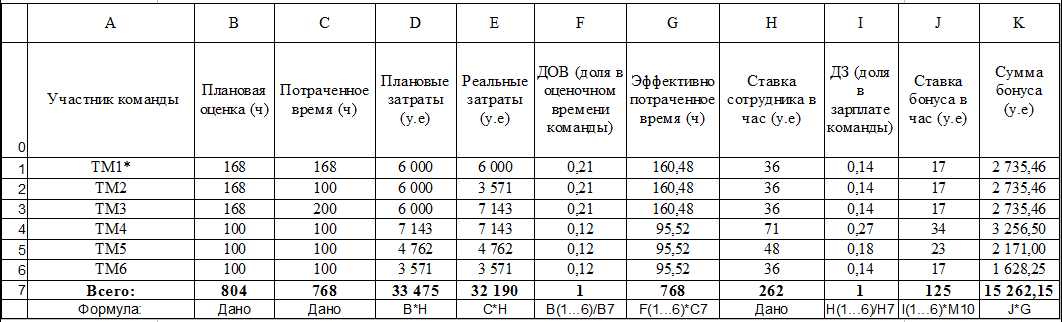

Для примера возьмем таблицу 1.

Табл.1 Расчет бонусов команды

*TM-team member

Из табл.1 видно, что над проектом работали 6 человек, которые сделали объем работы изначально оцененный в 804 часа. Потратили они 768 часов, т.е. вложились в план, плюс — остался некоторый запас времени. Задачи, оценка которых попала в столбец В, должны быть полностью выполнены. Конечно, не обязательно ждать окончания проекта -можно рассчитать бонусы, например, за спринт.

Данная система призвана учесть два параметра — эффективность работы и уровень профессиональных навыков.

Эффективность работы сотрудника определяется долей работы, которую он выполнил в общем объеме работы по проекту. Объемом полезной работы — это эффективно потраченное время, обеспечившее создание нового функционала, а не время проведенное на курилке или на кухне за чашечкой кофе.

Таким образом:

- Зная ставку сотрудника в час (H1…6) и умножив ее оценочное время(B1…6), можно вычислить плановые затраты(D7). Умножив ставку сотрудника в час (H1…6) на потраченное время(С1…6), можно вычислить реальные затраты(С7).

- Объем запланированной работы измеряется общим оценочным временем (B7), а объем выполненной работы — общим потраченным временем (С7). Далее, считаем ДОВ (доля в оценочном времени команды) (F1…6) — доля работы, которую выполнил каждый сотрудник, в общем объеме запланированной работы. Для этого разделим плановую оценку для каждого сотрудника (B1…6) на общую сумму оценочного времени (B7).

- Чтобы перенести пропорционально объем полезной работы на реально потраченное время, нужно ДОВ(F1…6) умножить на потраченное время(C7), получим Эффективно потраченное время (G1…6).

- Какую общую сумму выделить в данном случае на бонусы команде, решает конечно же компания, исходя из условий проекта и своего финансового положения.

- Можно в качестве общей суммы бонуса взять разницу между плановыми и реальными затратами по проекту.

- Можно выделить на бонусы какой-то процент от суммы договора. И, если команда вложилась в план, платить ей бонусы, если не вложилась — не платить. В общем, вариантов много…

Допустим в нашем случае на бонусы по конкретному проекту выделено 16 000 каких- то у.е. (см. табл.2) Таким образом, общая сумма бонуса команды известна и нам нужно справедливо распределить ее между участниками проекта

Табл. 2

Чтобы узнать среднюю ставку бонуса в час одного члена команды (M9), общую сумму бонуса (М8) разделим на общее кол-во эффективно потраченных часов (G7). Т.е, если бы все сотрудники сделали одинаковое кол-во работы и имели одинаковую ставку оплаты, то каждый сотрудник получил бы одинаковую сумму бонуса (М9). Поскольку в команде 6 человек умножим среднюю ставку бонуса(М9) на 6 и получим ставку бонуса в час всей команды (М10) - Чтобы вычислить какую долю в ставке зарплаты команды получает каждый сотрудник, ставку сотрудника (H1…6) делим на ставку команды (H7), получаем ДЗ (доля в зарплате команды) (I1…6)

- Далее узнаем, какую ставку бонуса в час каждый сотрудник получит исходя из его уровня профессионализма (т.е. уровня ставки зарплаты в час). Для этого, ДЗ (долю в зарплате в команде) (I1…6) умножим на ставку бонуса в час всей команды (M10) и получим ставку бонуса в час (J1…6) для каждого сотрудника

- И наконец-то рассчитаем справедливую сумму бонуса для каждого сотрудника(K1…6), для этого умножим ставку бонуса в час на кол-во эффективно потраченных часов (G1…6).

Но это еще не конец. Как мы видим сумма распределенного бонуса (K7) оказалась меньше выделенных 16 000 у.е. Это произошло из-за того, что ставки бонуса теперь согласованы с долей заработной платы каждого сотрудника в общей командной заработной плате. По идее теперь мы должны взять недостающую/избыточную сумму и распределить между людьми по той же схеме и добавить/вычесть ее к уже полученным суммам бонусов. Если опять общая сумма распределенного бонуса будет меньше/больше, нужно снова повторить операцию, пока общая сумма бонусов (K7) не станет равна выделенной сумме бонусов (M8).

Но, поскольку нас волнует лишь справедливое распределение этой суммы внутри команды, мы можем не тратить время на множество итераций, чтобы приблизиться к исходной сумме бонуса и вручную подогнать сумму ставки бонуса в час всей команды. А именно, увеличить или уменьшить ее так, чтобы получить в ячейке К7 точную сумму выделенного команде бонуса.(см. Табл. 2.1 (М10) и Табл. 1.1 (К7))

Таким образом получим финальную таблицу 1.1

и Таблицу 2.1

Из распределения Таблицы 1.1 видно, что:

- ТМ1, ТМ2 и ТМ3 имеют одинаковую ставку оплаты, а значит уровень и кол-во навыков у них примерно одинаковы. Они сделали одинаковый оценочный объем работы, при этом ТМ1 потратил ровно столько времени, сколько было выделено в оценке, ТМ2 потратил меньше времени, чем было выделено в оценке, а ТМ3 потратил больше времени, чем в оценке. Тем не менее все они получили одинаковую сумму бонусов. «А как же эффективность работы повлияла на сумму бонуса?» — спросите вы.

А теперь сравним результаты: ТМ1 четко вложился в оценку, сравним с ним остальных ТМ2 и ТМ3. ТМ2 потратил всего 100 часов из оценочных 168, значит у него осталось свободное время, которое он посвятил другому проекту и выполнил на нем некую работу, за которую так же полагаются бонусы. А значит, он получит бонусы по обоим проектам и суммарный бонус будет больше, чем у ТМ1, потому что ТМ2 быстрее сделал свою работу и поскольку работа выполнена качественно(время на переделки не затрачено). - Посмотрим на ТМ3. Вероятно, чтобы сделать тот же оценочный объем работы, что и ТМ1 и ТМ2, ему приходилось работать на выходных (либо он очень много времени проводил в курилке и грузил время в отчеты, хотя реально работал мало) и заметьте излишне потраченные/прогулянные часы не увеличили его бонус. Он получил только сумму соответствующую реально выполненной работе, если же он и вправду работал на выходных, а не пил кофе, то он оказался наказан за то, что он недостаточно опытен и медленно делал свою работу, хотя его ставка оплаты (уровень профессионализма) такая же как у его товарищей ТМ1 и ТМ2. Если бы ТМ3 и в самом деле физически не мог выполнить работу быстрее, его навыки считались бы ниже чем у ТМ1 и ТМ2 и его заработная плата должна быть ниже. Если же он просто не добросовестно делал свою работу, то это отразилось на его сумме бонусов, за время безделья бонусов он не получает. Кроме того, на ваше усмотрение за сильное превышение потраченных часов над планируемыми, можно вообще лишить бонусов данного члена команды.

- Теперь рассмотрим ТМ6, он имеет такую же ставку оплаты как и ТМ1 и так же четко вложился в оценочное время, но он сделал меньший оценочный объем работы, поэтому его сумма бонусов меньше чем у ТМ1. Оставшееся время он вероятнее всего посвятит другому проекту и если на нем тоже четко вложится в оценку то суммарная сумма бонуса за оба проекта будет близка к ТМ1 (при условии, что второй проект имеет ту же сложность, т.е на него выделяют такую же сумму бонуса). В любом случае, если член команды успевает быстрее сделать свою работу, у него остается время сделать еще какие-то задачи этого или другого проекта и увеличить сумму бонуса за счет большего объема выполненной работы. То есть, кто быстрее делает свою работу, тот выполнит больше работы за тот же период и таким образом увеличит свой бонус.

- Рассмотрим теперь ТМ4 ТМ5 и ТМ6, все три сделали одинаковый объем работы и все четко вложились в отведенную оценку. Но ставка оплаты ТМ4 выше чем, у ТМ5, а ставка ТМ5 выше, чем ставка ТМ6. Возможно ТМ4 это Тим Лид команды, который имеет много навыков, тем самым подходит под требования множества проектов и кроме того ответственен за качество. ТМ5 имеет чуть меньше навыков, а ТМ6 умеет только что-то одно и поэтому его сложно задействовать на других проектах, он очень узконаправленный, хотя и неплохо делает свою работу. Таким образом, ТМ4 как Тим лид получает самый высокий бонус, ТМ5 средний и ТМ6 самый низкий. А значит, уровень и спектр профессиональных навыков так же учтен в данной системе расчета бонусов.

Узкие моменты данной системы расчета бонусов:

- Первоначальная оценка задачи должна соответствовать ее реальному уровню сложности. Обычно достаточно сложно сразу точно оценить задачу, но к этому надо стремиться. Кроме того, если в ходе работы выяснились новые непредвиденные детали, Тим Лид должен сообщить об этом и, если по объективным причинам не удается решить задачу в оценочное время, можно увеличить оценку. В данном вопросе важна компетентность менеджера проекта и Тим Лида и их взаимное доверие.

- Еще один нюанс состоит в том, что в случае необходимости поправок какой-то задачи, исправлять недочеты следует тому же человеку, на которого назначена задача. И время на правки должно идти в потраченное время на задачу, того, кто допустил промах. Важно отличать недостаточное качество выполненной работы и добавочную функциональность, для добавочной функциональности должна создаваться отдельная задача с отдельной оценкой. В случае, если правки по задаче приходится отдавать кому- то другому, не тому, кто первоначально работал над задачей, то для нового исполнителя она должна рассматриваться как новая и должна быть назначена оценка. В то же время, оценка поправок вычитается из первоначальной оценки задачи для того, кто допустил промах. Таким образом, задача разбивается на две, и тот кто не справился получает уменьшенную оценку, если он к тому же потратил на нее много времени и не достиг нужного качества-это негативно скажется на его бонусах. Но проектный менеджер также должен следить за такими моментами и назначать на задачи тех людей, у которых достаточно навыков, чтобы с ними справиться.

- Данная система в целом подходит для расчета бонусов тех сотрудников, которые непосредственно принимают участие в разработке и создании продукта и не подходит для тех, кто в разработке не участвует (HR, бухгалтера, офис менеджеры, маркетологи). Для менеджера проекта также стоит использовать иной подход. Как вариант-выдавать бонусы, если команда вложилась в план и в резерв по рискам.

Вот такая математика.

Многие организации и предприятия назначают своим сотрудникам выплату определенного размера денежного вознаграждения по итогам года.

Такая форма поощрения получила название годовой премии. Назначается, как правило, за добросовестное выполнение работником своих трудовых обязанностей и за другие положительные моменты в трудовой деятельности.

Что это такое

Одним из самых эффективных методов мотивации работников принято считать финансовое поощрение. Такой вид премирования способствует повышению производительности труда и общих плановых показателей, ведь сотрудник понимает, что качественное исполнение им своих обязанностей в результате скажется на итоговом числе его годового заработка.

Годовую премию обычно начисляют в феврале года, следующего за годом, за который назначается денежное вознаграждение.

Однако поскольку порядок и условия назначения годовой премии текущим законодательством прямо не установлены, работодатель вправе закрепить основные положения о назначении в соответствующих локальных нормативных актах организации.

В случае неурегулирования вопроса о порядке и условиях премирования, работодатель может столкнуться с проблемой облагаемой базы по налогу на прибыль.

Согласно п.21 ст.270 НК РФ денежные вознаграждения, которые не указаны в трудовых договорах, не уменьшают налоговую базу.

Таким образом, работодатель должен закрепить соответствующие статьи расходов на денежное премирование в нормативных документах предприятия, чтобы избежать лишних затрат.

Кроме того, должно быть определено, за какие достижения и заслуги будут выдаваться премия, а также порядок, сроки и прочие условия назначения.

Работодатель имеет право закрепить всю необходимую информацию в следующих документах:

- приказ руководителя о назначении премий отдельным сотрудникам;

- положение об оплате труда;

- коллективный договор;

- трудовой договор.

Лучшим способом как для работника, так и для работодателя будет являться закрепление основных положений о премировании непосредственно в трудовом договоре, а полных условий – в соответствующем положении об оплате труда или коллективном договоре.

В трудовом договоре ставится соответствующая ссылка на документ, регулирующий полный перечень правил и условий премирования.

Образец приказа на премию вы можете найти в статье: приказ на премию.

Образец приказа на премию вы можете найти в статье: приказ на премию.

Расчет амортизационной премии рассматривается на этой странице.

Как рассчитывается за фактически отработанное время

Каким же образом рассчитывается премия, если сотрудник работал часть времени за период расчета Первый вариант. Размер учитывается полностью.

Если сотрудник работал часть времени за период расчета, то премия за год может быть учтена в полном объеме, но при одновременном выполнении двух условий:

- правила начисления премий в организации предполагают пропорциональный расчет размера согласно отработанному времени по факту в календарном году;

- премиальный и расчетный периоды одинаковы.

Второй вариант. Размер учитывается не полностью.

Если сотрудник работал часть времени, то годовая премия может быть рассчитана лишь частично в следующих случаях:

- премиальный и расчетный периоды одинаковы, однако порядки начисления премий на предприятии таковы, что при расчете не учитывается отработанное время по факту;

- премиальный период не совпадает с расчетным или частично входит в него.

Пример. Работник компании “Рыбторгпромысел” Стаханов Е.Г. должен уйти в плановый отпуск по графику с 16.01.2015 г. по 26.01.2015 г.

В расчетном периоде с 1.01.2014 г. по 31.12.2014 г. он находился:

| с 18.04. по 27.04. | в командировке |

| с 16.06. по 29.06. | в отпуске |

| с 17.10. по 27.10. | на больничном |

С 1.01.2014 г. по 31.12.2014 г. Стаханову Е.Г. были произведены начисления:

- зарплата в размере 256000 рублей;

- премия за 2013 г. 20000 рублей (была начислена в марте);

- премия за 2019 г. 25000 рублей, начисленная без учета отработанного времени.

Решение. Поскольку премия была начислена без учета количества рабочего времени по факту, следует осуществить пересчет ее суммы согласно времени, которое было отработано Стахановым Е.Г. в расчетном периоде.

Произведем расчет дней работы по факту. Для этого воспользуемся производственным календарем на 2019 год:

| общее количество рабочих дней в 2019 г. | 247 |

| количество дней, которые провел Стаханов Е.Г. в командировке | 6 |

| количество дней, которые провел Стаханов Е.Г. в отпуске | 10 |

| количество дней, которые провел Стаханов Е.Г. на больничном | 7 |

Таким образом, Стаханов фактически отработал 247-(6+10+7)=224 рабочих дня. В расчет среднего дохода будет включена годовая премия:

Как учитывается при расчете отпускных

Текущее законодательство предусматривает учет годовой премии при расчете среднего заработка для выплаты отпускных.

Если отпуск запланирован до начисления премии, нужно осуществить перерасчет среднего заработка после проведения начисления и сделать работнику доплату.

Если сотрудник отработал все дни за период расчета, то премию при выплате отпускных следует учитывать в полном размере.

Если сотрудник работал часть времени, то возможны две методики проведения начислений:

- если в организации годовая премия начисляется без учета количества рабочего времени по факту, то при расчете среднего заработка ее учитывают пропорционально времени, отработанного в расчетном периоде;

- если в организации годовая премия начисляется с учетом количества рабочего времени по факту, премию выплачивают в полном объеме.

Пример. Работница компании “Рыбторгпромысел” Меркулова С.А. должна уйти в отпуск 22.12.2015 г. За расчетный период 1.12.2014 г. – 30.11.2015 г. ей были начислены:

| с 1.12.. по 30.06. и с 1.08. по 30.11. | зарплата в размере 34500 рублей в месяц |

| с 8.07. по 28.07. | зарплата за период командировки в размере 25500 рублей |

| с 1.07. по 3.07., с 6.07. по 7.07. и с 29.07. по 31.07. | заработная плата в размере 12000 рублей |

| премия за 2019 год | в размере 15000 рублей с учетом отработанного времени |

Решение. Расчетный период имеет 247 рабочих дней. Фактически Меркуловой С.А. было отработано 231 день.

Рассчитываем сумму зарплаты и годовой премии за 2019 г.: Расчетный период Меркуловой С.А. отработан не полностью, поэтому годовая премия рассчитывается лишь частично. Проведем расчет частичной суммы:

Расчетный период Меркуловой С.А. отработан не полностью, поэтому годовая премия рассчитывается лишь частично. Проведем расчет частичной суммы: Осуществим расчет общей суммы:

Осуществим расчет общей суммы: Рассчитаем количество учитываемых календарных дней. В основе расчетов будем использовать коэффициент 29,3. Это среднемесячное число календарных дней:

Рассчитаем количество учитываемых календарных дней. В основе расчетов будем использовать коэффициент 29,3. Это среднемесячное число календарных дней:

| число дней в командировке | 21 |

| число дней на работе | 10 |

Таким образом:

Средний дневной заработок для расчета отпускных будет составлять:![]()

Выплата годовой премии

Решение о назначении годовой премии сотрудникам организации вносит на рассмотрение руководитель подразделения, учитывая при этом данные из отдела кадров о фактически отработанном сотрудником времени, нарушениях трудовой дисциплины, выполнении/невыполнении плановых показателей.

На основании учета всех факторов, которые могут оказать влияние на порядок и размер годовой премии, руководитель издает приказ о поощрении работника или группы работников по форме № Т-11 или № Т-11а соответственно.

На основании приказа будет формироваться дальнейший принцип налогообложения прибыли. В случае отсутствия приказов по таким формам налогооблагаемая база не будет уменьшена.

Поэтому руководителю необходимо позаботиться о документальном оформлении порядка и условий годового премирования заранее.

Выплата премий осуществляется только после ознакомления соответствующих работников с приказом в письменном виде.

Выплата осуществляется по расчетно-платежной ведомости формы № Т-49, платежной ведомости № Т-53 или по расходному кассовому ордеру № КО-2.

На работников, которые получают годовую премию на карты, составляется расчетная ведомость формы № Т-51.

После увольнения

Работники, которые были уволены с предприятия или организации, имеют право на годовую премию. Вне зависимости от месяца текущего года, когда было произведено увольнение, за работником закрепляется право на получение премии, но только в случае выполнения условий для премирования, предусмотренных локальными нормативно-правовыми актами организации.

Однако здесь есть пара своих нюансов. Поскольку расчет и выплата годовой премии директору или сотруднику проводятся уже после окончания периода, за который она начисляется, выплатить премию сотруднику, уволенному в текущем году, невозможно до момента окончания расчетного периода.

Прежде чем провести все плановые расчеты по премированию персонала, следует подвести финансовые итоги работы предприятия за отчетный период.

Вместе с тем, действующее трудовое законодательство не запрещает выплату годовой премии уволенным сотрудникам, которые выполнили условия для премирования. Работодатель не вправе лишить премии такого сотрудника или выплатить лишь частично.

Как же выйти из такой ситуации, где, казалось бы, работник должен получить причитающиеся ему деньги, но в то же время никаких документальных расчетов проведено не может быть в принципе?

Работодатель обязан выплатить работнику всю полагающуюся сумму, но уже в конце расчетного периода, когда будет готова вся необходимая документация с финансовыми итогами деятельности предприятия.

Таким образом, работник получит свои деньги, но только в сроки, предусмотренные соответствующими нормативно-правовыми актами организации о порядке и условиях премирования сотрудников.

Незаконным действием является включение в нормативные документы предприятия условий о том, что уволенный персонал лишается всех видов денежных поощрений в случае увольнения. Суды в таких случаях занимают позицию работника, обратившегося в суд с иском.

Таким образом, годовая премия при увольнении по собственному желанию будет выплачена работнику в любом случае, независимо от даты увольнения, но только, если работником были выполнены условия, которые предполагают право на начисление годовой премии.

За что могут лишить

Лишение премии, как правило, вызывает массу негативных эмоций со стороны работника, особенно, если на предприятии не установлены нормативно-правовые акты, которые четко определяют критерии премирования.

При невыплате работодателем большой суммы премии дело может дойти до судебного разбирательства. Зачастую во многих организациях решение принимает непосредственно руководитель, основываясь на принципах собственного желания.

Сотрудник предприятия должен быть должным образом осведомлен о своих правах на денежное поощрение, о порядках и сроках его начисления.

Для получения информации необходимо обращаться непосредственно к работодателю и, в случае отказа в предоставлении данных, решать вопрос в судебном порядке.

В большинстве случаев на практике работодатели лишают годовой премии:

- за совершение дисциплинарного проступка (опоздание на работу, прогул);

- за невыполнение плановых показателей трудовой деятельности;

- за прочие нарушения правил и норм трудового распорядка в организации.

Лишение премии не предусмотрено текущим трудовым законодательством в качестве меры дисциплинарного взыскания.

Таким образом, любые проступки работника, прямо или косвенно связанные с нарушением трудовой дисциплины, не являются основаниями для депремирования.

Действия руководителя организации, применяющего лишение премии за прогул или опоздание, незаконны и могут быть обжалованы в судебном порядке.

Годовая премия – один из лучших способов поощрения сотрудника за высокий профессионализм в работе и достижение плановых показателей.

При расчете учитывается масса нюансов, ведь работник может не полностью отработать расчетный период, находясь в это время в командировке, отпуске или на больничном.

Перед бухгалтером стоит задача правильно рассчитать размер премии и начислить ее сотруднику в установленные локальными актами организации сроки.

В случае возникновения споров по поводу порядка, условий и сроков начисления годовой премии следует руководствоваться действующим законодательством.

Должен ли быть приказ при лишении премии, узнайте в статье: приказ о лишении премии.

Должен ли быть приказ при лишении премии, узнайте в статье: приказ о лишении премии.

Про квартальную премию при расчете отпускных .

Как оспорить лишение премии, описывается в этой статье.

Основания для начисления премии сотрудникам

Трудовое законодательство не ставит перед собой задачи обязать работодателя выплачивать своим сотрудникам премии. Однако, оно и не запрещает такого рода стимулирование.

Важно! Вполне правомерно руководство организации может отказаться от выплаты премий своим сотрудникам, поскольку начисление премиальных выплат – это не обязательство, а личное дело работодателя.

Именно поэтому возможность выплат каждый работодатель фиксирует самостоятельно. На ряду с этим руководство организации вправе самостоятельно устанавливать размер премий. Для этих целей предусмотрены внутренние локальные акты, коллективные договора или же трудовые договора. В этой документации так же должно быть прописано, когда и при каких обстоятельствах сотруднику положена премиальная выплата. Нередко руководители организации предусматривают выплату премий в день выдачи заработной платы.

Чтобы выплата премий сотрудникам была законной, после ее расчета необходимо издать приказ о ее начислении. Для этого могут использоваться два типа приказов:

- Если премировать решено одного сотрудника – форма N Т-11;

- Если премированию подлежит группа лиц используют форму N Т-11а.

Но никто не запрещает работодателю использовать собственные формы для оформления данного приказа.

Читайте также статью ⇒ Каким может быть размер премии сотрудника.

Процедура расчета ежемесячной премий от оклада

Зачастую месячная премия предусматривает сумму, рассчитываемую в процентном соотношении от размера оклада. Сам процент от заработной платы, в котором предполагается начислять премию работникам, прописывается в трудовых нормативных документах.

Процедура расчетов ежемесячной выплаты заработной платы сотрудникам с учетом премии от оклада выглядит следующим образом:

- Если работник работал все дни, то для расчета берётся целый оклад. Если же сотрудник пропустил по причине болезни или отпуска несколько дней, то пропорционально рассчитывается заработная плата за отработанный период.

- Затем прописанный в договоре процент умножается на получаемый в этом месяце размер оклада, в результате чего получается размер премии.

- Далее складываются размеры оклада и полученной в предыдущем расчете премии.

- Полученную в предыдущем расчете сумму умножают на районный коэффициент, если таковой используется на предприятии, в результате чего получают сумму начисленной заработной платы и премии. Если же районный коэффициент не предусмотрен, то суммой выплаты будет являться сумма из предыдущего расчета.

- Далее из итога, полученного в пункте 4, вычисляют размер НДФЛ. Для этого полученную сумму умножают на 13% или на 30% в зависимости от того, является сотрудник резидентном или нет.

- Чтобы определить размер выплаты заработка и премии, необходимо из суммы, полученной результате действий казанных в пункте 4, вычесть размер НДФЛ и размер ранее выплаченного аванса.

Для наглядности предоставим пример расчета ежемесячно премии от оклада и суммарной выплаты за месяц далее.

Пример расчёта месячной премии от оклада

Для начала обозначим условия расчета выплат за июнь 2019 года. Для Кротова М.М., у которого рабочая неделя составляет 40 часов (8 часов в день), размер оклада по трудовому договору составляет 20 000 рублей и им же предусмотрена премия в размере 10% от оклада. При этом Кротов М.М. не является резидентом страны, а районного коэффициента на территории нахождения предприятия не предусмотрено. Так же в данный сотрудник болел в течение 5 дней, брал отгул на 4 часа и получал аванс в размере 10 тысяч рублей.

Приступим к расчетам:

- Итак, в первую очередь рассчитаем размер получаемой заработной платы данного сотрудника в июне (20 рабочих дней, 159 рабочих часов):

Стоимость одного рабочего часа в июня для Кротова М.М.: 20 000 рублей : 159 часов = 125,79 рублей/час

Количество отработанных Кротовым М.М часов в расчетном периоде: 159 часов – (5 дней * 8 часов + 4 часа) = 115 часов

Размер оклада в расчетном периоде: 115 часов * 125,79 рублей/час = 14 465, 41 рубля

- Рассчитаем премию за июнь для данного сотрудника:

14 465,41 рубля * 10% = 1446,54 рубля

- Вычислим размер начисляемой выплаты:

1446,54 рубля + 14 465,41 рубля = 15 911, 95 рублей

- Рассчитаем размер удерживаемого налоговым агентом НДФЛ:

15 911, 95 рублей * 30% = 4773, 59 рубля

- Сумма выплаты на руки составит:

15 911, 95 рубля – 10 000 рублей – 4773,59 рублей = 1 138, 36 рубля.

Каков максимальный и минимальный показатель?

Вопросу величин поощрительных выплат труженикам посвящена статья 144 Трудового кодекса Российской федерации (далее по тексту – ТК РФ).

При этом, если предыдущая редакция этой статьи не предусматривала ограничений по величине премиальных выплат и отдавала этот вопрос на откуп работодателю, то в настоящей редакции такой демократический подход распространяется только на негосударственные структуры.

Если кратко, приведенной статьей ТК РФ зафиксировано, что структура поощрения тружеников государственной сферы подлежит установлению:

|

в федеральных учреждениях |

коллективными договорами: внутренними нормативными актами, основными на законах и иных нормативно-правовых актах РФ |

|

в государственных учреждениях субъектов РФ |

Тоже самое + на законах и иных нормативно-правовых актах субъектов РФ |

|

в муниципальных учреждениях |

Тоже самое + на законах и иных нормативно-правовых актах субъектов РФ + нормативно-правовых актах органов местного самоуправления |

Компании, финансируемые из бюджета, устанавливают разновидности и величины поощрительных выплат, на основе ставок, предусмотренных Единой тарифной сеткой, в пределах выделенных ассигнований из бюджета.

Таким образом, с одной стороны для тружеников бюджетной сфере, максимальный размер премирования также не установлен. Но с другой стороны, понятно, что естественным ограничителем для поощрений и материальных стимулов выступает бюджет, который как известно «не резиновый».

Что касается собственников и руководителей частных компаний, то они не лишены права самостоятельно распоряжаться собственными средствами, в пределах закона, в том числе по своему усмотрению устанавливать величины поощрительных выплат.

Оговорок в отношении минимального лимита поощрительных выплат в законодательства РФ нет. Статьей 133 ТК РФ оговорен минимальный размер оплаты труда, но сразу же оговорено, что поощрительные выплаты в него не входят.

Принципы, по которым определяется размер

Здесь мы говорим о принципах, которые применяются при определении размеров поощрительных выплат. Главных принципа здесь два.

- Во-первых, размер поощрительной выплаты, в основном, устанавливают в твердой цифре (например, приравненной к ставке), либо в виде заранее в определенного процента от штатной ставки труженика.

- Во-вторых, если говорить о размере поощрения работника за трудовой подвиг в рамках конкретного временного отрезка (квартал, год), то принято учитывать время, которое он фактически отработал.

В этом есть своя справедливость, проявляющаяся в том, что труженик отработавший год без пропусков должен получить поощрение больше, чем тот, который часть времени отсутствовал на работе.

Для грамотного проведения процедуры премирования необходимо знать, как составляется соответствующий приказ. На нашем интерне-портале вы найдете различные варианты этого документа: к юбилею, профессиональному празднику, за хорошую работу, а также на выплату поощрений разовых, годовых и по итогам месяца.

Формула и ее расшифровка

Итак, как же рассчитывается размер поощрительных выплат сотрудникам? Можно говорить о двух формулах расчета премий:

Формула 1, для поощрения в твердой сумме, равной окладу, за определенный период времени — П = З / КО х КФ, где:

- П – премия;

- З – оклад труженика;

- КО – общее количество рабочих дней в периоде;

- КФ – фактическое количество отработанных дней в периоде.

Формула 2, для поощрения в проценте от оклада, за определенный период времени — П = З х РП / 100 / КО х КФ, где:

- П – премия;

- З – оклад труженика;

- РП – величина поощрения в виде установленного процента от оклада;

- КО – общее количество рабочих дней в периоде;

- КФ – фактическое количество отработанных дней в периоде.

Примеры

Теперь пришло время применить формулы расчета поощрений на конкретных примерах.

Испробуем формулу 1 на следующей фабуле:

Труженик Васькин имеет оклад в размере 25 тысяч рублей. По результатам его успешного труда, ему положена премия в размере оклада. Понятно, что если он отработал все дни, то его положено наградить 25 тысячами.

Но мы возьмем усложненный вариант, когда общее количество рабочих дней в квартале равно 64, а Васькин отработал из них только 57. Причиной его семидневного отсутствия на работе была дождливая и ненастная погода, по поводу чего Васькин пребывал в жестоком унынии и тоске, в силу чего, не считал необходимым еще и утруждать себя походами на работу.

Получаем:

25 000 / 64 х 57 = 22 265,62 рублей.

Теперь, испробуем формулу 2 на той же фабуле, установив труженику Васькину квартальное поощрение в размере 30 % от оклада, за успешный труд:

25 000 х 30 / 100 / 64 х 57 = 6 679,68 рублей.

Давайте снова усложним задачу. Пусть наш Васькин, труженик районов Крайнего Севера, где существует районный коэффициент 15 %.

Справка! Согласно статье 316 ТК РФ, для компаний, расположенных в районах Крайнего Севера и в местностях, приравненных к ним местностях, установлен районный коэффициент к месячному заработку.

Суть этого коэффициента, в том, что он является дельтой повышения месячного заработка за труд в нелегких климатических обстоятельствах.

Этот повышающий коэффициент начисляется на месячные выплаты, установленную конкретным работодателем, согласно положениям трудового договором, а следовательно, и на поощрения.

Также учитываем, что квартальное поощрение, обычно выдается в следующем за кварталом календарном месяце, вместе с месячной ставкой. Вместе с тем, указанный коэффициент начисляется как на заработную плату, так и на поощрение.

Считаем, какую Васькин получит месячную оплату труда и поощрительную выплату с учетом районного коэффициента 15 %:

(25 000 + 6 679,68) х 1,15 = 36 431,63 рублей.

Следует отметить, что приведенные выше формулы, являются основополагающими и могут варьироваться в зависимости от конкретных фактических обстоятельств.

В заключении, хотелось бы сказать, что вопрос правильности и справедливости порядка расчета поощрений вверенным вам, как руководителю компании, бойцам, всецело находится в ваших руках.

Урегулируйте данный вопрос внутренними документами компании, и это поможет вам, надлежащим образом, стимулировать коллектив и подвигнуть его на совершение трудовых подвигов, что станем хорошей предпосылкой для развития бизнеса.

Порядок назначения премии

Под премией понимается материальное поощрение сотрудников за определенные заслуги в разрезе производственной деятельности. Зачастую премия назначается по факту высоких трудовых показателей, однако также нередки случаи, когда дополнительные выплаты выдаются по факту особых выдающихся заслуг.

Особенности начисления и порядка выдачи премиальных средств должны регламентироваться одним из следующих локальных нормативных документов:

- Положениями коллективного соглашения.

- Положением о премировании на конкретном предприятии.

- Внутренним трудовым распорядком.

- Любой иной документацией, регламентирующей производственную деятельность и труд сотрудников. Например, трудовое соглашение с субъектом.

Наличие премии на предприятии не является обязательным условием осуществления трудовой деятельности. Поэтому подобное решение относится к личной инициативе руководителя предприятия.

После соответствующего положительного решения руководителя компании, бухгалтером производится расчет премий, положенные сотрудникам. При этом основываться бухгалтер может на объеме оклада, фактически отработанном времени или определять квартальные, или годовые премии в фиксированном количестве.

Рекомендации относительно объемов материального поощрения находятся в ст. 144 ТК РФ, однако нормативом не устанавливаются минимальные и максимальные ограничители относительно величины выплачиваемых сумм.

Так, премия начисляется по конкретному способу, выбранному на предприятии, и выдается единовременно с заработной платой. В случае если подчиненным зарплата начисляется на карточки, то и премия начисляется на карты. Если данная процедура осуществляется посредством кассы компании, то премия также подлежит подобной выдаче.

Важно отметить, что премия, как часть заработной платы (за исключением поощрительных выплат за выдающиеся достижения в науке или материальное поздравление к определенной дате), также облагается налогом на доход физического лица. Это значит, что в итоге субъект получит на руке объем его премии за вычетом тринадцати процентов НДФЛ.

Основные принципы определения объема премии заключаются в следующем:

- Объем премиальной выплаты в своем расчете базируется зачастую на конкретной ставке. Руководителем и бухгалтером заранее оговаривается фиксированная сумма или определенный процент от оклада, а также периодичность выплаты.

- Исчисление премии, связанной с конкретным временным отрезком (например, годовая премия), принято основывать на фактически отработанном времени.

Варианты начисления и расчетов премии

Наиболее распространенным вопросом в части назначения премирования, является вопрос о том, как рассчитать премию. Вопреки распространенному мнению, премия от оклада рассчитывается не только путем умножения фиксированного процента на объем должностного заработка субъекта. Для полного и правомерного расчета премии от оклада необходимо также зафиксировать следующие аспекты в Положении о премировании:

-

имеет ли премия целевое назначение;

имеет ли премия целевое назначение; - какова периодичность начисления премиальных выплат;

- существует ли зависимость между объемом дополнительной выплаты и фактически отработанным временем сотрудника (или его выработки за конкретный период);

- каковы условия лишения работника премии. При этом необходимо отдельно уточнить нюансы снятия премиального вознаграждения в полном и в частичном объеме;

- определить порядок и правила исчисления каждого вида премии.

Так как расчет премии от оклада является наиболее распространенной процедурой дополнительных выплат, бухгалтер должен быть глубоко информированным о порядке ее расчета. В частности:

- Объем оклада умножается на установленный в одном из нормативных документов компании премиальный процент. За базу расчета берется месячный оклад, если премия месячная, а также оклад за три или шесть месяцев, если начисление квартальное или годовое соответственно.

- Полученная сумма представляет собой непосредственный объем премиальной выплаты. К нему прибавляется размер оклада субъекта.

- В случае, когда для конкретной территории РФ справедливо использование коэффициентов (в частности, для районов Крайнего Севера и приравненных к ним территорий), полученная сумма умножается также на рассмотренный коэффициент.

- От всей суммы по факту проведенных исчислений отнимается налог на доход работника, то есть НДФЛ в объеме 13%.

Если сотрудник не является резидентом России – объем НДФЛ увеличивается до 30%.

Например, сотрудник Матвеев А.А. имеет оклад в объеме 30.000 руб. в месяц. Проживает в городе Челябинске, где районный коэффициент составляет 14%. В Положении о премировании на его предприятии зафиксировано, что премиальный процент от оклада составляет 25%. В текущем месяце Матвеевым был также получен аванс в объеме 10.000 руб.

Исчисления премии и итоговой суммы, фактически полученной сотрудником, будут выглядеть так:

- Определяется размер премии: 30.000 * 25% = 7500 руб.

- Общий заработок субъекта составит: 30.000 + 7500 = 37.500 руб.

- Затем сумма умножается на районный коэффициент: 37.500 + 14% = 42.750 руб.

- Высчитывается НДФЛ: 42.750 * 13% = 5557,5 руб.

- Таким образом, итоговая заработная плата, выдаваемая вместе с премией субъекту на руки, составит: 42.750 – 5557,5 – 10.000 = 27.192,5 руб.

Также распространенным является вопрос о том, как рассчитать премию за фактически отработанное время.

Когда сотрудник отработал не полное время отчетного периода, бухгалтеру необходимо грамотно рассчитать объем выплаты. То есть, возникает выбор между расчетом премии за весь отчетный период или расчет выплаты не в полном размере.

Так, первый вариант удобен для таких случаев:

- порядок начисления премиальных сумм в компании базируется на годовых показателях;

- период расчетов и премиальный период идентичны.

Частичный расчет премии справедлив для таких ситуаций:

- расчетный и премиальный периоды одинаковы, однако фактически отработанное время не принимается во внимание;

- расчетный и премиальный периоды разнятся только частично.

Например, сотрудник Горбатенко Ю.В. уходит в отпуск с 16.04.2018 по 26.04.2018. За отчетный период (2017 год) Горбатенко:

- был в командировке – 6 дней;

- брал ежегодный отпуск – 10 дней;

- оформил листок временной нетрудоспособности на 7 дней.

Также Горбатенко получил такие выплаты:

- зарплату за год в объеме 256.000 руб.;

- премиальная выплата за предыдущий период начислялась в объеме 20.000 руб. в марте;

- премиальная выплата за отчетный период без учета фактически отработанного времени составит 28.000 руб.

Необходимо исчислить, какова будет сумма премии с учетом фактически отработанного времени. Так: число отработанных дней в 2017 году – 247. Исходя из условий ситуации Горбатенко, его фактически отработанные дни составят: 247 – (6 + 10 + 7) = 224 дня.

Отсюда, премия составит: 28.000 / 247 * 224 = 25.392,71 руб.

Коэффициенты, применяемые при расчете премий

Когда на предприятии премия зависит от определенной суммы (оклада или какой-либо доли зарплаты), объем премиальных выплат считается фиксированным. Объем таких начислений не будет вступать в зависимость от порядка лишения премии или фактически отработанного времени. Размер премии может измениться только по факту корректировок в сумме оклада. Учитывается данная процедура одним из таких вариантов:

- с начала отчетного периода, за который исчисляются выплаты;

- с начала периода, идущего следующим за периодом, в котором был откорректирован оклад;

- принимая во внимание соотношение количества дней в периоде, где проводились корректировки оклада, относительно объема каждого отдельного заработка.

При применении последнего метода необходимо использовать коэффициенты, которые учитывают соотношение количества дней. Так, если премия предполагает зависимость от фактически отработанного времени, то в случае неполного отработанного периода или при переработке, необходимо использовать коэффициент, который скорректирует данные расхождения. Подобные коэффициенты исчисляются на каждом предприятии, исходя из особенностей производственного процесса.

Также существуют районные коэффициенты, которые устанавливают местные органы власти, и которые также должны учитываться при расчете премии, если таковые имеются. Поэтому порядок того, как рассчитывается премия, может разниться в части значения повышающих коэффициентов для различных регионов РФ.

Особенности расчета премии за год

Выплата премиальной суммы по факту годовой выработки является инициативой управленца подразделения или предприятия в целом, если компания небольшая.

Выплата премиальной суммы по факту годовой выработки является инициативой управленца подразделения или предприятия в целом, если компания небольшая.

Кадровые работники направляют руководителю фирмы данные об отработанном подчиненными времени, обо всех нарушениях и об уровне выполнения плановых показателей.

По факту анализа предложенных сведений, руководитель публикует приказ по форме Т-11 (для одного субъекта) или Т-11а (для группы субъектов). Данный приказ подписывают лица, которым назначается премия, после чего бумага направляется в бухгалтерию.

Чтобы рассчитать объем премии конкретного сотрудника за год, требуется сложить весь годовой доход лица, не учитывая при этом увеличивающие коэффициенты, если таковые предполагаются. Далее полученный результат умножается на премиальный процент.

В частности, формула расчета представляет собой:

ГП = (МЗП * 12 месяцев * %) – (МЗП * 12 месяцев * %) * 13%, где:

- ГП – годовая премия;

- МЗП – месячная заработная плата работника;

- % – процент премии;

- 13% – НДФЛ.

Например, сотрудник Попов С.С. имеет право на оклад в объеме 50.000 в месяц. За прошедший год Попов ежемесячно получал указанную сумму. Годовая премия зафиксирована в трудовом соглашении с Поповым, ее процент составляет 10.

Таким образом, порядок исчисления годовой премии таков:

- Заработок лица за отчетный год: 50.000 * 12 = 600.000 руб.

- Годовая премия составит: 600.000 * 10% = 60.000 руб.

- НДФЛ с премии будет удержан в таком объеме: 60.000 * 13% = 7800 руб.

- На руки Попов получит такую сумму: 60.000 – 7800 = 52.200 руб.

Таким образом, расчет премии для работника является нетрудной операцией, которая требует грамотно оформленных локальных актов, а также информированности о текущем состоянии трудового законодательства.