Профессиональный стандарт бухгалтера

Содержание

- Новый профстандарт «Бухгалтер»: какие требования к профессии он вводит и кто обязан его применять

- Есть ли должность бухгалтер-кассир по профстандарту?

- Что учесть при составлении должностной инструкции бухгалтера-кассира

- Должностная инструкция бухгалтера-кассира: образец

- Должностные обязанности бухгалтера-кассира

- Бухгалтер

- Относится ли заместитель главного бухгалтера к руководителям?

Новый профстандарт «Бухгалтер»: какие требования к профессии он вводит и кто обязан его применять

Какие организации обязаны применять профстандарт

Применению профессиональных стандартов посвящена статья 195.3 Трудового кодекса РФ. В ней говорится, что если закон или другой нормативный правовой акт устанавливает какие-либо требования к квалификации работника, то работодатель обязан использовать профстандарт в части данных требований.

В настоящее время требования к квалификации главных бухгалтеров установлены несколькими законами. Так, в части 4 статьи 7 Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете» говорится, что главбухи ПАО (кроме кредитных организаций), страховых компаний и ряда других организаций должны иметь высшее образование и стаж работы, связанной с бухучетом, составлением отчетности или аудитом не менее 3 лет из последних 5 календарных лет. А если их образование не относится к области бухучета и аудита, профессиональный стаж должен составлять не менее 5 лет из последних 7 календарных лет работы.

Другой пример — главбухи компаний-операторов платежной системы (не являющихся кредитными организациями). Они должны иметь высшее экономическое, юридическое образование или высшее образование в сфере информационных и коммуникационных технологий. А при наличии иного высшего образования — опыт руководства отделом или иным подразделением кредитной организации или оператора платежной системы не менее 2 лет (п. 2 ч. 9 ст. 15 Федерального закона от 27.06.11 № 161-ФЗ «О национальной платежной системе»).

Если не применять профстандарт в ситуации, когда этого требует закон или иные нормативные правовые акты (НПА), нарушители (организация и ее руководитель) могут быть привлечены к ответственности на основании статьи 5.27 КоАП РФ. Для организации штраф составляет от 30 тыс. до 50 тыс. рублей, а при повторном нарушении — от 50 тыс. до 70 тыс. рублей. Санкции для руководителя такие: штраф от 1 тыс. до 5 тыс. рублей, а при повторном нарушении — штраф от 10 тыс. до 20 тыс. рублей или дисквалификация на срок от года до трех лет.

Если главный бухгалтер трудится в организации, для которой законом или иным НПА не установлено требований к квалификации главбуха, то работодатель не обязан применять в отношении него профстандарт. Это же касается «простых» (т.е. не главных) бухгалтеров, а также других должностей, упомянутых в новом профстандарте (о них мы расскажем ниже). Для них профстандарт «Бухгалтер» тоже является рекомендательным.

Что грозит бухгалтеру, который не соответствует профстандарту

Соответствие сотрудника профстандарту (как в случае обязательного, так и в случае добровольного применения стандарта) подтверждается оценкой квалификации. Провести такую оценку можно собственными силами, а можно привлечь независимых оценщиков (см. «Что нужно знать работодателю и работнику о независимой оценке квалификации»).

Но даже если независимая оценка покажет, что квалификация сотрудника не соответствует профстандарту, уволить человека нельзя. Дело в том, что Трудовой кодекс РФ не содержит такого основания для увольнения как «недостаточная квалификация» или «несоответствие профстандарту». Увольнение по указанным причинам недопустимо вне зависимости от того, обязан ли работодатель придерживаться профстандарта или же он делает это добровольно. Если по результатам независимой оценки квалификации окажется, что работник не соответствует установленным требованиям, можно принять более «щадящие» меры, например, направить его на курсы повышения квалификации, уменьшить премию и т.д.

Можно ли нанять главбуха, который не отвечает стандарту

Но если речь идет о кандидате на должность главбуха, то несоответствие его профстандарту может повлечь серьезные последствия. В ситуации, когда работодатель обязан применять профстандарт, он не вправе принять в штат человека, если независимая оценка квалификации не подтвердила, что кандидат соответствует требованиям профстандарта. Данный вывод можно сделать из положений пункта 6 информации Минтруда России от 05.04.16 (также см. «Профессиональные стандарты: когда и как их должны применять работодатели»).

Если работодатель применяет профстандарт добровольно, то он может (но не обязан) отказать в приеме на работу кандидату, не прошедшему независимую оценку квалификации. Обратите внимание: работодателям не возбраняется устанавливать для кандидатов требования, которые являются более высокими по сравнению с требованиями профессионального стандарта.

Рассмотрим, какие правила и критерии прописаны в новом профстандарте «Бухгалтер».

Должности и трудовые функции

В прежнем профстандарте «Бухгалтер» (утв. приказом Минтруда России от 22.12.14 № 1061н) говорилось о двух должностях: «бухгалтер» и «главный бухгалтер». Для каждой из них была предусмотрена обобщенная трудовая функция. Для бухгалтера — ведение бухучета, а для главного бухгалтера — составление и представление финансовой отчетности экономического субъекта (см. «Утвержден профессиональный стандарт «Бухгалтер»: какие требования теперь предъявляются к профессии»).

В новом профстандарте перечень должностей намного шире. Кроме «простого» бухгалтера и главбуха в нем есть также бухгалтер I категории и бухгалтер II категории, начальник департамента бухгалтерского учета, директор по операционному управлению и ряд других должностей.

Расширен и список обобщенных трудовых функций. В него добавлено составление и представление финансовой отчетности экономического субъекта, имеющего обособленные подразделения; составление и представление консолидированной отчетности; оказание экономическим субъектам услуг по ведению бухгалтерского учета, включая составление бухгалтерской (финансовой) отчетности.

Каждая обобщенная трудовая функция состоит из «обычных» трудовых функций. К примеру, составление и представление консолидированной отчетности включает в себя две функции. Первая — управление процессом методического обеспечения составления консолидированной финансовой отчетности группы организаций. Вторая — управление процессом составления и представления консолидированной финансовой отчетности.

В свою очередь каждая «обычная» трудовая функция состоит из трудовых действий. Так, управление процессом составления и представления консолидированной отчетности состоит из обеспечения выполнения процедур консолидации в соответствии с установленными требованиями, из обеспечения формирования числовых показателей отчетов, входящих в состав консолидированной финансовой отчетности и т.д.

Кроме того, для всех обобщенных трудовых функций названы необходимые навыки и знания. В частности, бухгалтеры (в том числе I и II категории) должны уметь составлять первичные документы в электронном виде, пользоваться справочно-правовыми системам, знать законодательство РФ об архивном деле и проч.

Необходимый опыт и образование

Новый профстандарт устанавливает требования к образованию и опыту работы бухгалтеров, которые занимают те или иные должности. Примечательно, что одна и та же должность может предполагать разные уровень образования и опыт работы в зависимости от того, какая обобщенная трудовая функция выполняется. В качестве примера приведем главбуха. Если он составляет отчетность организации, не имеющей обособленных подразделений, то он может иметь среднее профессиональное образование, а опыт руководящей работы при этом не обязателен. Если же главбух составляет отчетность компании с обособленными подразделениями, то он должен иметь высшее образование и опыт работы руководителем (см. таблицу ниже; по клику откроется картинка большего размера).

Важная деталь: для всех без исключения должностей и трудовых функций действует следующее правило. Если у работника есть образование необходимого уровня, но оно не является профильным (то есть не является бухгалтерским), то плюс к нему нужно пройти программу профпереподготовки. При этом для главбухов, начальников отделов бухучета и начальников отделов консолидированной отчетности таким допобразованием являются программы повышения квалификации в объеме не менее 120 часов за три последовательных календарных года, но не менее 20 часов в каждый год.

А для директоров по операционному управлению, по бухгалтерскому аутсорсингу и других «директорских» должностей — программы повышения квалификации не реже одного раза в три года. Для должностей «бухгалтер», «бухгалтер I категории» и «бухгалтер II категории» конкретных требований к допобразованию не предусмотрено.

Для наглядности мы разместили в таблице информацию об образовании, опыте и стаже работы, необходимых для каждой из должностей, предусмотренных в новом профстандарте «Бухгалтер».

Трудовые функции, образование и опыт работы для различных бухгалтерских должностей

|

Обобщенная трудовая функция |

Образование |

Опыт работы |

|---|---|---|

|

Должности «бухгалтер», «бухгалтер I категории» и «бухгалтер II категории» |

||

|

Ведение бухгалтерского учета (уровень квалификации 5) |

Среднее профессиональное — программы подготовки специалистов среднего звена. |

Для должностей с категорией нужен опыт работы в должности с более низкой (предшествующей) категорией не менее одного года. Так, для бухгалтера II категории нужен опыт работы бухгалтером I категории не менее одного года. |

|

Должности «главный бухгалтер» и «начальник (руководитель, директор) отдела (управления, службы, департамента) бухгалтерского учета» |

||

|

Составление и представление финансовой отчетности экономического субъекта (уровень квалификации 6) |

Высшее — бакалавриат, либо среднее профессиональное — программы подготовки специалистов среднего звена. |

При наличии высшего образования необходим опыт бухгалтерско-финансовой работы не менее 5 лет. При наличии среднего профобразования — не менее 7 лет бухгалтерско-финансовой работы. |

|

Составление и представление бухгалтерской (финансовой) отчетности экономического субъекта, имеющего обособленные подразделения (уровень квалификации 7) |

Высшее — магистратура или специалитет. |

Не менее 5 лет бухгалтерско-финансовой работы на руководящих должностях. |

|

Составление и представление консолидированной отчетности (уровень квалификации 8) |

Не менее 5 лет из последних 7 календарных лет работы должны быть связаны с ведением бухучета, составлением бухгалтерской (финансовой) отчетности либо аудитом, в т. ч. на руководящих должностях. При наличии высшего экономического образования по специальности бухучет и (или) аудит — не менее 3 лет из последних 5 календарных лет. |

|

|

Должность «начальник (руководитель, директор) управления, (службы, департамента) консолидированной финансовой отчетности» |

||

|

Составление и представление консолидированной отчетности (уровень квалификации 8) |

Высшее — магистратура или специалитет. |

Не менее 5 лет из последних 7 календарных лет работы должны быть связаны с ведением бухучета, составлением бухгалтерской (финансовой) отчетности либо аудитом, в т. ч. на руководящих должностях. При наличии высшего экономического образования по специальности бухучет и (или) аудит — не менее 3 лет из последних 5 календарных лет. |

|

Должности «директор по операционному управлению», «директор по бухгалтерскому аутсорсингу», «коммерческий директор» и «директор по развитию бизнеса» |

||

|

Оказание экономическим субъектам услуг по ведению бухучета, включая составление бухгалтерской (финансовой) отчетности (уровень квалификации 8) |

Высшее — магистратура или специалитет. |

Не менее 5 лет из последних 7 календарных лет работы должны быть связаны с ведением бухучета, составлением бухгалтерской (финансовой) отчетности либо аудитом, в т. ч. на руководящих должностях. При наличии высшего экономического образования по специальности бухучет и (или) аудит — не менее 3 лет из последних 5 календарных лет. |

Есть ли должность бухгалтер-кассир по профстандарту?

Ответ на вопрос:

По вопросу: Есть ли должность бухгалтер-кассир по профстандарту, в квалификационном справочнике должностей такой должности нет?

Такой должности нет ни в ЕКС, ни в профстандартах.

Более того, в данном случае речь идет о двух разных должностях, двух разных трудовых функциях.

Если Вы желаете, чтобы бухгалтер выполнял и функции кассира, то это возможно оформить совмещением.

Поручение работнику дополнительной работы в рамках основного рабочего времени сотрудника оформляется в порядке ст. 60.2 ТК РФ.

Совмещение, расширение зоны обслуживания оформляется по конкретной должности, предусмотренной в штатном расписании и исключительно с письменного на то согласия работника и с установлением доплаты по соглашению сторон (ст. 60.2,151 ТК РФ).

Выполнение работы, которая не входит в трудовые обязанности сотрудника, и выполняется в течение рабочего времени по основной работе, можно оформить одним из трех способов:

• как совмещение профессий (должностей) (ст. 60.2 ТК РФ);

• как расширение зон обслуживания или увеличение объема выполняемых работ (ч. 2 ст. 60.2 ТК РФ);

• как временное исполнение обязанностей отсутствующего сотрудника.

При совмещении профессий сотрудник занимается дополнительной работой в течение своего обычного рабочего дня по другой должности. При этом дополнительная работа подлежит оплате и возможна только с письменного согласия сотрудника. Такие правила установлены в части 1 статьи 60.2 Трудового кодекса РФ.

Под расширением зон обслуживания и увеличением объема выполняемых работ понимают выполнение наряду со своей основной работой, обусловленной трудовым договором, дополнительного объема работ по одной и той же профессии или должности (ч. 2 ст. 60.2 ТК РФ).

Отличие между совмещением и временным замещением состоит в том, что совмещение профессий (должностей) устанавливается, когда соответствующая штатная единица в организации по каким-то причинам не заполнена (вакантна). Временное замещение предполагает, что отсутствующий сотрудник числится в организации, но не имеет возможности выполнять свои трудовые обязанности. Например, в связи с отпуском, болезнью, командировкой, повышением квалификации и т. п.

Кроме того, при совмещении можно выполнять дополнительную работу только по другой профессии или должности. При временном замещении сотрудник может выполнять обязанности как по одноименным должностям (профессиям), так и по разным.

Это следует из положений статьи 60.2 Трудового кодекса РФ.

К аналогичным выводам приходят специалисты Минтруда. См. Письма Минтруда России от 20.07.2016 N 14-2/В-688 и от 26.12.2016 N 15-2/ООГ-4698.

Этой же позиции придерживаются и суды.

Так, например, Судебная коллегия по административным делам Ростовского областного суда в апелляционном определении от 26.03.2015 по делу N 33-4792/2015 указала, что выполнение работником обязанностей в соответствии с условиями дополнительного соглашения нельзя отнести к расширению зоны обслуживания, увеличению объема работы, поскольку штатным расписанием работодателя предусмотрена одна штатная единица по его должности (смотрите также апелляционное определение СК по гражданским делам Московского городского суда от 12.07.2012 N 11-11218/2012).

- Должностная инструкция бухгалтера. Организация не применяет профстандарт

- Должностная инструкция бухгалтера с учетом требований профстандарта «Бухгалтер»

- Должностная инструкция кассира

О применении профстандартов: http://www.1kadry.ru/#/document/130/51840/.

По вопросу: Какая должностная инструкция по должности «начальник отдела кадров» по профстандартам?

Обязанность по составлению должностных инструкций установлена только для государственных органов (ст. 47 Закона от 27 июля 2004 г. № 79-ФЗ). Оштрафовать организацию, не являющуюся госорганом, за отсутствие инструкций нельзя (письмо Роструда от 9 августа 2007 г. № 3042-6-0).

Порядок составления должностной инструкции законодательством не урегулирован, поэтому работодатель самостоятельно решает, как ее оформлять. На практике должностная инструкция может быть оформлена как приложение к трудовому договору или как самостоятельный документ. Аналогичные разъяснения содержатся в письме Роструда от 31 октября 2007 г. № 4412-6.

Утверждение профстандартов само по себе не является основанием для изменения должностных инструкций и трудовых обязанностей работников.

Изменить инструкции придется, если работодатель:

- с учетом требований законодательства обязан применять тот или иной профстандарт;

- организация решила внедрить профстандарты по собственной инициативе.

В этих случаях изменение инструкций и приведение их условий с учетом требований профстандартов станет одним из этапов внедрения стандартов в организацию.

Для кадровых специалистов, руководителей, как правило, профстандарты не носят обязательного характера.

ЕКС и ЕКТС не отменены в связи с введением профстандартов. См. письмо Минтруда от 04.04.2016 № 14-0/10/13-2253. То есть Вы и дальше можете продолжать использовать их в своей работе как наравне с профстандартами, так и при их отсутствии.

Посмотрите:

- Должностная инструкция начальника отдела кадров (по ЕКС)

- Требования к квалификации и трудовые обязанности для начальника отдела кадров по профстандарту: http://www.1kadry.ru/#/document/97/98139/x12dmky93mlzo11vj13gylhhq6/; по ЕКС: http://www.1kadry.ru/#/document/99/58839553/ZA00S7K2PF/.

- Справочник должностных инструкций

- Как оформить должностную инструкцию

- Более 2000 должностных инструкций по профстандартам!

В заключении хотим обратить внимание, что в соответствии с правилами работы экспертной поддержки, эксперты не разрабатывают документы по запросам пользователей, а предлагают формы документов по наиболее часто встречающимся ситуациям, которые вы можете легко адаптировать под себя.

Благодарим за понимание и спасибо за обращение.

Подробности в материалах Системы Кадры:

1. Ответ: Как оформить совмещение профессий (должностей)

Условия для совмещения

При каких условиях сотрудник может совмещать профессии или должности в организации

Совмещение профессий (должностей) характеризуется следующим:

- сотрудник должен быть согласен на совмещение;

- срок, в течение которого сотрудник будет совмещать другую работу, устанавливают по соглашению сторон. Например, до того как будет найден новичок на вакантную должность;

- совмещать разные должности (профессии) сотрудник должен в одной и той же организации. Иначе это будет уже внешнее совместительство;

- выполнять и основную, и свою дополнительную работу сотрудник будет в пределах установленной продолжительности рабочего дня – как правило, восемь часов в день. Иначе это будет внутреннее совместительство.

Об этом сказано в статьях 151 и 60.2 Трудового кодекса РФ.

Вопрос из практики: как оформить выполнение работ, которые не входят в трудовые обязанности сотрудника

Выполнение работы, которая не входит в трудовые обязанности сотрудника, можно оформить одним из четырех способов:

- как совмещение профессий (должностей) (ст. 60.2 ТК РФ);

- как внутреннее совместительство (ст. 60.1 ТК РФ);

- как расширение зон обслуживания или увеличение объема выполняемых работ (ч. 2 ст. 60.2 ТК РФ);

- заключением гражданско-правового договора на оказание услуг (выполнение работ).

Выбор варианта зависит от характера дополнительной работы и от того, с какой регулярностью сотрудник должен ее выполнять. Если сотруднику придется заниматься новой для него работой в течение определенного времени, тогда лучше оформить внутреннее совместительство или совмещение.

При внутреннем совместительстве сотрудник выполняет дополнительную работу в свободное от основной работы время (ст. 60.1 и ч. 1 ст. 282 ТК РФ). Для этого работодатель заключает с сотрудником отдельный трудовой договор (ст. 60.1 ТК РФ).

При совмещении профессий сотрудник занимается дополнительной работой в течение своего обычного рабочего дня. При этом дополнительная работа подлежит оплате и возможна только с письменного согласия сотрудника. Такие правила установлены в части 1 статьи 60.2 Трудового кодекса РФ.

Под расширением зон обслуживания и увеличением объема выполняемых работ понимают выполнение наряду со своей основной работой, обусловленной трудовым договором, дополнительного объема работ по одной и той же профессии или должности (ч. 2 ст. 60.2 ТК РФ).

При этом поручение сотруднику дополнительной работы за дополнительную оплату оформите подписанием сотрудником и работодателем дополнительного соглашения к трудовому договору, в котором будут определены как содержание и объем, так и срок будущей работы, а также дополнительная оплата за ее выполнение (ст. 72, 151 ТК РФ).

На основании дополнительного соглашения к трудовому договору издайте приказ в произвольной форме о поручении сотруднику соответствующей работы и установлении дополнительной оплаты. Копию приказа передайте в бухгалтерию для начисления и выплаты сотруднику доплаты.

Сведения о совмещении профессий, расширении зон обслуживания, увеличении объема работ, исполнении обязанностей временно отсутствующего сотрудника без освобождения от работы, определенной трудовым договором, в трудовую книжку и личную карточку работника вносить не нужно (ч. 4 ст. 66 ТК РФ, п. 4, 10 Правил, утвержденных постановлением Правительства РФ от 16 апреля 2003 г. № 225, раздел 3 Инструкции, утвержденной постановлением Минтруда России от 10 октября 2003 г. № 69).

Если работа разовая и не повторяется в течение некоторого времени, при этом работодателю важен результат, а не процесс, тогда лучше заключить гражданско-правовой договор. Подробнее об этом договоре см. Как заключить гражданско-правовой договор на выполнение работ (оказание услуг) с гражданином.

Вопрос из практики: нужно ли каждый раз оформлять дополнительное соглашение к трудовому договору или достаточно заключить один раз, если у сотрудника периодически увеличивается объем работ

Дополнительное соглашение необходимо оформлять на каждый случай увеличения объема работ.

Под увеличением объема выполняемых работ понимается выполнение наряду со своей основной работой, обусловленной трудовым договором, дополнительного объема работ по одной и той же профессии или должности (ч. 2 ст. 60.2 ТК РФ). При этом следует отличать увеличение объема работ от временного исполнения обязанностей по иной должности (профессии, специальности), когда у сотрудника частично (или полностью) изменится трудовая функция. Признавать такие работы увеличением объема работ нельзя. При временном увеличении объема работ сотрудник за счет интенсивности труда увеличивает объем выпускаемой продукции (оказываемых услуг, выполняемых работ и т. п.), а сам интенсивный труд имеет временный характер.

Для оформления увеличения объема работ необходимо заключить дополнительное соглашение к трудовому договору. Такое соглашение определяет не только содержание, объем, размер дополнительной оплаты за установленное увеличение, но и срок будущей работы (ст. 72, 151 ТК РФ). Поэтому оформлять дополнительное соглашение к трудовому договору необходимо каждый раз, когда возникает необходимость увеличить сотруднику объем работы.

Вопрос из практики: является ли изменением трудовой функции расширение обязанностей в рамках занимаемой сотрудником должности

Ответ на данный вопрос зависит от того, входят новые обязанности в объем ранее закрепленных функциональных обязанностей сотрудника или нет.

Трудовая функция – работа по должности в соответствии со штатным расписанием, профессии, специальности с указанием квалификации либо конкретный вид поручаемой сотруднику работы (абз. 3 ч. 2 ст. 57 ТК РФ). Трудовая функция определяется либо трудовым договором, либо должностной (производственной) инструкцией сотрудника (ст. 9 ТК РФ). Степень конкретизации обязанностей и отражения трудовой функции работников законодательство не устанавливает. Данный вопрос работодатель решает по своему усмотрению.

Поэтому если при расширении обязанностей сотрудника новые (расширенные) обязанности укладываются в тот функционал, который закреплен в трудовом договоре (инструкции), то смены трудовой функции не происходит. Если же новые обязанности выходят за рамки установленных, и требуется внесение изменений в трудовой договор (инструкцию), то расширение будет являться изменением трудовой функции, даже если эти обязанности увеличиваются в пределах той же должности (профессии).

Если расширение обязанностей приводит к изменению трудовой функции, то работодателю необходимо получить письменное согласие сотрудника на выполнение дополнительной работы, пересмотреть должностной оклад или установить доплату.

Такие выводы следуют из совокупности положений статей 60.2, 72, 151 Трудового кодекса РФ и подтверждается судебной практикой (см., например, кассационное определение Верховного суда Удмуртской Республики от 21 февраля 2011 г. № 33-554/11).

Срок совмещения

Вопрос из практики: на какой максимальный срок можно установить совмещение

Трудовой кодекс РФ не устанавливает максимальной продолжительности срока совмещения (ст. 60.2 ТК РФ). Поэтому стороны вправе установить совмещение на любой срок, определенный ими самостоятельно.

Срок совмещения можно указать:

- конкретной датой;

- событием: «до выхода на работу основного работника».

Если совмещение устанавливают сотруднику со срочным трудовым договором, то во избежание спорной ситуации и признания договора бессрочным срок совмещения не должен превышать срока самого трудового договора, и лучше сразу зафиксировать его в соглашении о совмещении. Иначе работодателю придется отслеживать срок дополнительно, чтобы предупредить сотрудника о прекращении совмещения не позднее чем за три дня до окончания срочного трудового договора (ч. 1 ст. 79 ТК РФ).

Ограничение по должностям при совмещении

Может ли сотрудник совмещать одноименные должности

Совмещать одноименные должности и профессии сотрудник не может. Совмещение означает дополнительную работу по другой профессии или должности. Этим совмещение отличается от временного исполнения обязанностей отсутствующего сотрудника. При временном исполнении обязанностей сотрудник может исполнять обязанности как по одноименным, так и по разным должностям. Это следует из положений части 2 статьи 60.2 Трудового кодекса РФ.

Кроме того, ограничения на совмещение должностей предусмотрены в отношении руководителя организации. А именно:

- руководитель не должен входить в состав органов, осуществляющих функции контроля и надзора в данной организации. То есть он не может совмещать обязанности ревизора, аудитора и т. п.;

- руководитель не может совмещать должность главного бухгалтера. Это ограничение не распространяется на организации малого и среднего предпринимательства, при условии что они не относятся к кредитным. Руководителю кредитной организации совмещать должность главбуха запрещено во всех случаях.

Такой порядок предусмотрен частью 2 статьи 276 Трудового кодекса РФ, а также статьей 7 Закона от 6 декабря 2011 г. № 402-ФЗ.

Вопрос из практики: может ли сотрудник совмещать больше двух должностей в одной и той же организации

Да, может.

В трудовом законодательстве нет ограничений по количеству должностей, которые может совмещать один и тот же сотрудник (ст. 60.2 ТК РФ). Поэтому сотрудники вправе совмещать больше двух должностей в одной и той же организации.

Исключение составляют случаи, когда действует общий запрет на совмещение должностей. Например, руководитель организации не может совмещать должность главного бухгалтера в кредитной организации (ч. 2 ст. 276 ТК РФ, ст. 7 Закона от 6 декабря 2011 г. № 402-ФЗ).

Вопрос из практики: можно ли совместителю установить работу в режиме совмещения

Да, можно.

Порядок совмещения определен в статье 60.2 Трудового кодекса РФ. Запрета на установление совмещения совместителям законодательство не содержит. Таким образом, совместителю можно установить совмещение в общем порядке. Исключение составляют случаи, когда действует общий запрет на совмещение должностей.

При этом следует помнить, что работу в режиме совмещения совместитель будет выполнять в течение времени, определенного его трудовым договором. А время работы совместителя может составлять не более четырех часов в день и не более половины месячной нормы рабочего времени за один месяц (другого учетного периода) (ст. 284 ТК РФ).

Оформление совмещения новичку

Как установить совмещение новому сотруднику

Отдельный трудовой договор на совмещение с сотрудником оформлять не нужно.

Если совмещение устанавливается новому сотруднику при приеме на работу, то в трудовом договоре с ним отразите как условия выполнения основной работы, так и условия выполнения работы по совмещению. На основе договора издайте приказ о приеме на работу и укажите в нем на совмещение профессий (должностей).

Вопрос из практики: как отразить условие о совмещении профессий в приказе о приеме на работу

В строке «Условия приема на работу, характер работы» приказа по форме № Т-1 укажите: «На условиях совмещения с должностью (наименование должности)». Форма приказа о приеме на работу утверждена постановлением Госкомстата России от 5 января 2004 г. № 1.

Оформление совмещения уже работающему сотруднику

Как установить совмещение профессий (должностей) уже работающему сотруднику

Если совмещение устанавливают уже работающему в организации сотруднику, обязательно получите его согласие на совмещение (ч. 1 ст. 60.2 ТК РФ). Согласие сторон оформите в виде дополнительного соглашения к трудовому договору (ч. 1 ст. 60.2 ТК РФ). В нем укажите:

- работу (должность), которую сотрудник будет выполнять дополнительно, ее содержание и объем;

- срок, в течение которого сотрудник будет выполнять дополнительную работу;

- размер доплаты за совмещение профессий (должностей).

Такие требования к оформлению совмещения предусмотрены в части 3 статьи 60.2 Трудового кодекса РФ.

На основе заключенного соглашения издайте приказ о совмещении. Типовая форма документа не предусмотрена, поэтому составьте его в произвольной форме.

Запись в трудовую книжку

Вопрос из практики: нужно ли вносить в трудовую книжку сотрудника сведения о совмещении

Нет, не нужно.

В трудовую книжку работодатель вносит сведения о сотруднике, выполняемой им основной работе, переводах на другую постоянную работу, об увольнении, а также сведения о награждениях (ч. 4 ст. 66 ТК РФ, п. 4 Правил, утвержденных постановлением Правительства от 16 апреля 2003 г. № 225, п. 3 Инструкции, утвержденной постановлением Минтруда России от 10 октября 2003 г. № 69).

Ни один из документов, регламентирующих порядок заполнения трудовых книжек (Правила, утвержденные постановлением Правительства от 16 апреля 2003 г. № 225, Инструкция, утвержденная постановлением Минтруда России от 10 октября 2003 г. № 69), не предусматривает оформление записей о совмещении.

Таким образом, в трудовую книжку вносить запись о совмещении не нужно.

Вопрос из практики: какую должность указывать при подписании документов сотруднику, который работает на условиях совмещения: основную или по совмещению

Основную, так как никакой дополнительной должности при совмещении сотруднику не устанавливают.

Совмещение означает дополнительную работу по другой профессии или должности, которую сотрудник выполняет наряду со своей основной работой за дополнительную плату.

Совмещение оформляют дополнительным соглашением к трудовому договору. На основании допсоглашения издают приказ о совмещении профессий (должностей). Никакого другого места работы у сотрудника не появляется, и новая должность ему не присваивается. Поэтому на документах, которые подписывает сотрудник, ему следует указывать свою основную должность. При этом приказ о совмещении профессий (должностей) подтвердит полномочия работника в рамках совмещаемой деятельности. При необходимости ссылку на приказ можно указать рядом с подписью: «на основании приказа о совмещении от 23.05.2016 № 443».

Такие выводы следуют из совокупности положений статей 60.2, 72, 151 Трудового кодекса РФ.

Пример оформления совмещения должностей

Бухгалтер организации В.Н. Зайцева согласилась совмещать свою должность с должностью главного бухгалтера на время отсутствия основного работника. На основании дополнительного соглашения к трудовому договору руководитель организации издал приказ о совмещении должностей.

Договор о полной материальной ответственности

Можно ли заключить договор о полной материальной ответственности в рамках совмещения. Должность, которую будет совмещать сотрудник, предполагает обслуживание товарно-материальных ценностей

Если должность (профессия), которую будет совмещать сотрудник, предполагает непосредственное обслуживание или использование денег, товаров, а также иного имущества работодателя, то дополнительно с сотрудником заключите договор о полной материальной ответственности (ст. 241–243 ТК РФ).

Доплата за совмещение

Как оплатить совмещение

При совмещении профессий (должностей) сотруднику дополнительно к его заработку положена доплата.

Отмена совмещения

Как отменить совмещение

Сотрудник имеет право досрочно отказаться от выполнения дополнительной работы, а работодатель – досрочно отменить поручение о ее выполнении. О досрочном прекращении работы в режиме совмещения сотрудника нужно уведомить в письменной форме не позднее чем за три рабочих дня. Если сотрудник хочет досрочно отказаться от выполнения дополнительной работы, он также должен предупредить об этом работодателя за три рабочих дня, подав письменное заявление. Такой порядок предусмотрен в части 4 статьи 60.2 Трудового кодекса РФ.

Независимо от того, кто являлся инициатором прекращения дополнительной работы на основе оформленного уведомления или полученного от работника заявления, издайте приказ об отмене совмещения. Типовая форма приказа не предусмотрена, поэтому составьте его в произвольной форме. Приказ подтвердит, что обе стороны знают об отмене совмещения, и зафиксирует его дату, а также проинформирует всех заинтересованных об этом изменении. В частности, приказ станет основанием для бухгалтерии прекратить выплаты за совмещение.

Заключать отдельное дополнительное соглашение к трудовому договору об отмене совмещения можно, но не обязательно. В данном случае стороны ни о чем не договариваются. Отмена происходит в одностороннем уведомительном порядке без необходимости получать согласие второй стороны. Аналогичный подход применяют и в случае увольнения. Соглашение к трудовому договору при увольнении стороны заключают, только если в нем нужно прописать специальные условия расторжения, например особый срок увольнения или выплату дополнительной компенсации. Если сотрудник уведомляет об увольнении (прекращении работы) в общем порядке за две недели и работодатель не планирует договариваться об особых условиях, то на основе заявления издают организационный приказ на увольнение без оформления каких-либо дополнительных соглашений.

Вопрос из практики: нужно ли оформить увольнение или перевод, если требуется отменить сотруднику совмещение

Нет, не нужно.

В этом случае ни об увольнении, ни о переводе речи не идет. При совмещении отдельный трудовой договор не заключают и запись в трудовую книжку сотрудника не вносят (ст. 60.2 ТК РФ, раздел 3 Инструкции, утвержденной постановлением Минтруда России от 10 октября 2003 г. № 69). Совмещение оформляют на определенный срок по соглашению сторон с изданием приказа руководителя. По истечении этого срока сотрудник прекращает работу по совмещаемой профессии (должности) и продолжает исполнять только ту работу, которая предусмотрена трудовым договором. Как организация, так и сотрудник вправе досрочно отказаться от совмещения, письменно известив об этом другую сторону не позднее чем за три рабочих дня. Такой порядок установлен статьей 60.2 Трудового кодекса РФ.

Иван Шкловец,

заместитель руководителя Федеральной службы по труду и занятости

С уважением и пожеланием комфортной работы, Светлана Горшнева,

эксперт Системы Кадры

Что учесть при составлении должностной инструкции бухгалтера-кассира

Напомним, с 1 июля 2016 года введены в действие профессиональные стандарты (ст. 195.3 ТК РФ). Их соблюдение необходимо, если сотрудник имеет право на компенсации и льготы (ч. 2 ст. 57 ТК РФ), а также если закон или нормативный акт устанавливает требования к опыту работы, образованию и т.д. Также сотрудники должны соответствовать требованиям стандарта, если компания применяет тарифную систему оплаты труда. В остальных случаях применение стандартов — добровольное дело.

Составлять должностную инструкцию бухгалтера-кассира следует с учетом того, применяет организация профстандарт или нет. Если компания решила внедрять или уже применяет профстандарт, должностную инструкцию бухгалтера-кассира следует разработать на его основе.

Кстати, необязательно внедрять профстандарты сразу для всех должностей. Не будет ошибкой, если компания для бухгалтера-кассира установит профстандарт, а финансового директора — нет. А вот установить профстандарт выборочно для сотрудников одной специальности нельзя.

В небольших компаниях работу кассира поручают главбуху или бухгалтеру. Перечень обязанностей бухгалтера теперь записан в профессиональном стандарте (утв. приказом Минтруда России от 22.12.14 № 1061н). В функции бухгалтера по профстандарту не входят обязанности по ведению кассы. Но руководитель должен определить кассира или иного работника, который будет принимать и выдавать наличные, оформлять приходники и т. п. (п. 4 Указания Банка России от 11.03.14 № 3210-У). Поручить главбуху или бухгалтеру вести кассу можно лишь за доплату (письмо Минтруда от 20.07.16 № 14–2/В-688). Для этого надо подписать соглашение о совмещении должностей, издать приказ и заключить договор о материальной ответственности, а также оформить прием-передачу кассы.

Должностная инструкция бухгалтера-кассира: образец

В должностной инструкции бухгалтера-кассира обязательно должны быть разделы, содержащие положения о квалификационных требованиях, должностных обязанностях, а также правах и ответственности сотрудника.

В разделе с квалификационными требованиями надо перечислить уровень образования, опыт работы, знания и умения, которыми должен обладать работник.

Например, если применяется профстандарт бухгалтера, то в квалификационных требованиях необходимо указать следующее:

«На должность бухгалтера-кассира назначается лицо, имеющее среднее профессиональное образование по специальности «Экономика и управление».

Если образование по другой специальности — лицо, прошедшее дополнительное профессиональное образование по спецпрограммам; опыт работы не менее трех лет в области учета и контроля».

Если профстандарт не применяется, то прописать:

«На должность бухгалтера-кассира назначается лицо, имеющее среднее профессиональное (экономическое) образование с опытом работы по специальности от года или высшее профильное образование с опытом работы по специальности от полугода.»

В разделе с трудовыми обязанностями следует перечислить работу, которую будет выполнять сотрудник.

Полностью переписывать стандарт в должностную инструкцию не нужно. Некоторые функции можно скорректировать. Например, бухгалтеру-кассиру можно поручить ведение первичных документов по приему и выдаче наличных, учету кассовых операций и т.д. Кроме того, стоит записать также, что сотрудник должен выполнять и другие распоряжения главного бухгалтера.

Должностная инструкция бухгалтера-кассира утверждается приказом директора. Сотрудника необходимо ознакомить с документом под роспись. Иначе компания не вправе требовать, чтобы работник соблюдал ее. Ссылка на инструкцию должна быть в трудовом договоре.

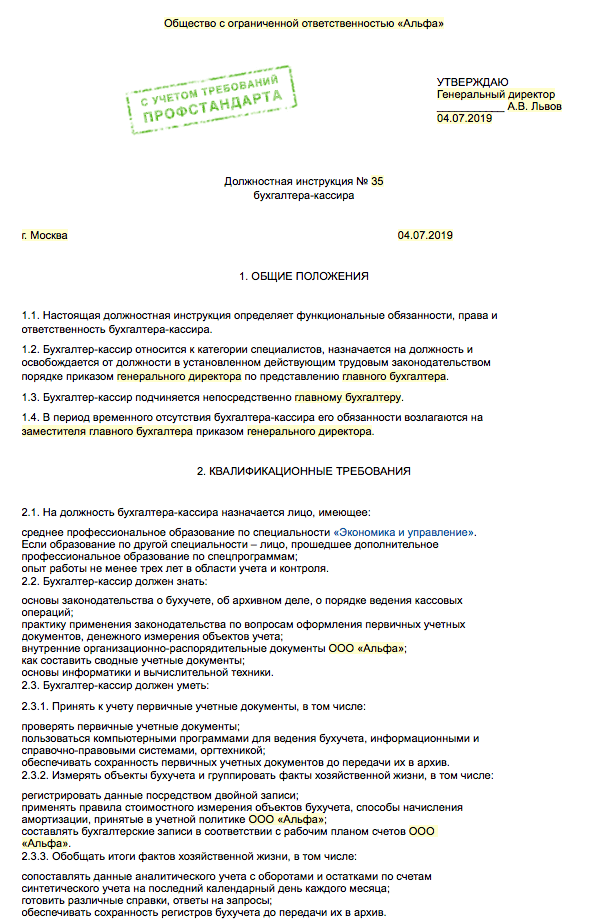

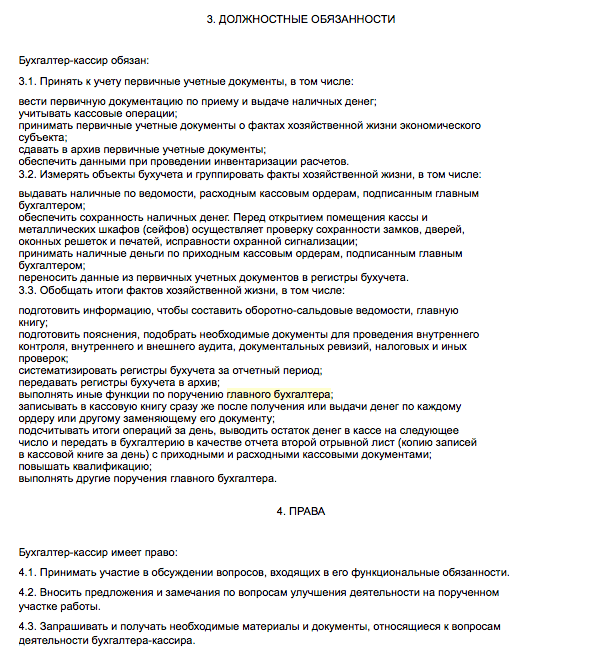

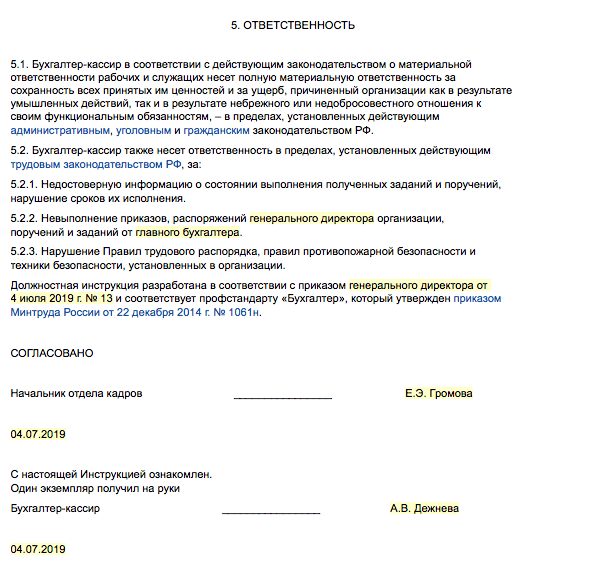

Смотрите образец, составленный организацией, которая применяет стандарт.

![]() Должностная инструкция бухгалтера-кассира (по профстандарту)

Должностная инструкция бухгалтера-кассира (по профстандарту)

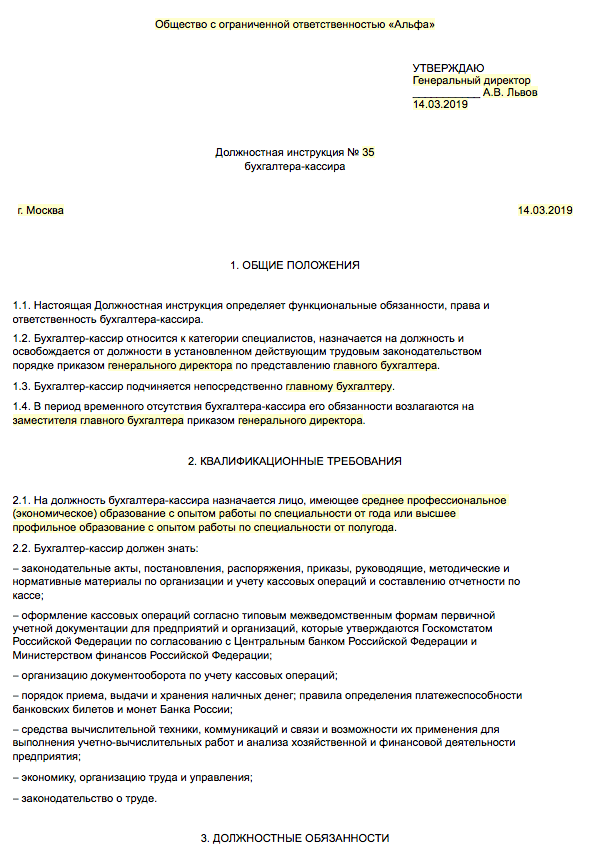

![]() Должностная инструкция бухгалтера-кассира без профстандарта

Должностная инструкция бухгалтера-кассира без профстандарта

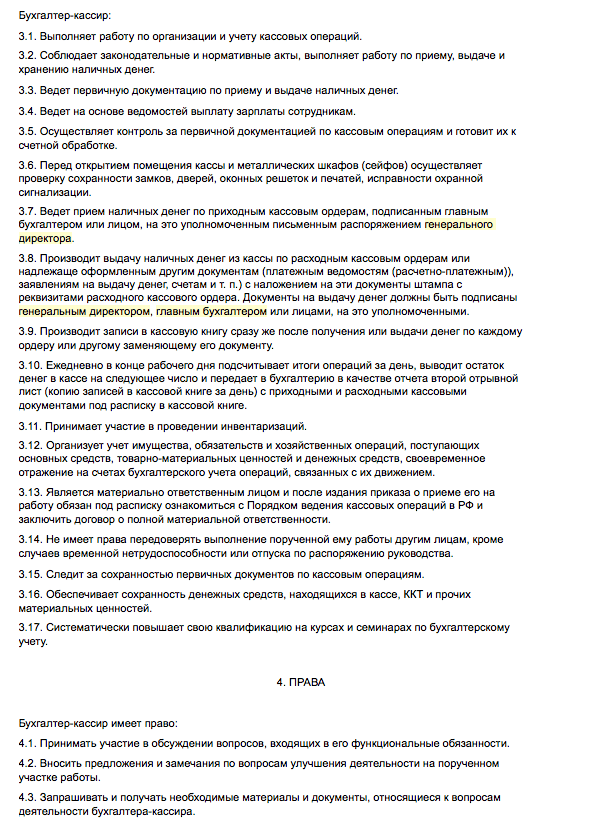

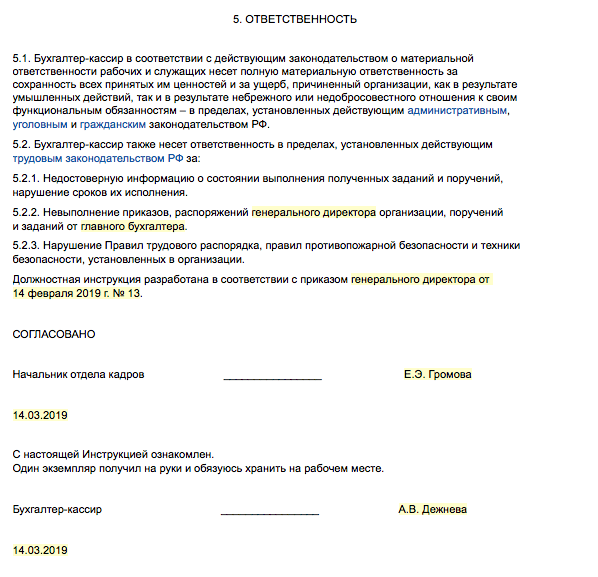

Должностные обязанности бухгалтера-кассира

В рабочие обязанности кассира-бухгалтера входит следующее:

- Организация и учет кассовых операций;

- Прием, выдача и хранение наличных;

- Ведение первичной документации по приему и выдаче наличных;

- Своевременная выплата зарплаты сотрудникам по ведомостям;

- Контроль за первичной документацией по кассовым операциям и их подготовка к счетной обработке;

- Проверка сохранности замков, дверей, оконных решеток и печатей, исправности охранной сигнализации перед открытием помещения кассы и сейфов;

- Прием наличных по приходным кассовым ордерам, подписанным главным бухгалтером или лицом, на это уполномоченным письменным распоряжением генерального директора;

- Выдача наличных из кассы по расходным кассовым ордерам или надлежаще оформленным другим документам (платежным ведомостям (расчетно-платежным)), заявлениям на выдачу денег, счетам и т. п.) с наложением на эти документы штампа с реквизитами расходного ордера. Документы на выдачу денег должны быть подписаны генеральным директором, главным бухгалтером или лицами, на это уполномоченными;

- Запись в кассовую книгу после получения или выдачи денег по каждому ордеру или другому заменяющему его документу;

- Подсчет итогов операций за день, вывод остатка денег в кассе на следующее число и передача в бухгалтерию в качестве отчета второго отрывного листа (копия записей в кассовой книге за день) с приходными и расходными документами под расписку в книге;

- Участие в проведении инвентаризаций;

- Организация учета имущества, обязательств и хозяйственных операций, поступающих основных средств, товарно-материальных ценностей и денежных средств, своевременное отражение на счетах бухучета операций, связанных с их движением.

- Полная материальная ответственность (после издания приказа о приеме его на работу обязан под расписку ознакомиться с Порядком ведения кассовых операций и заключить договор о полной материальной ответственности);

- Сохранность первичных документов по кассовым операциям;

- Обеспечивает сохранность денежных средств, находящихся в кассе, ККТ и прочих материальных ценностей;

- Повышение квалификации на курсах и семинарах по бухучету.

Бухгалтер-кассир не вправе передоверять выполнение порученной ему работы другим лицам, за исключением случаев оформления больничного или отпуска по распоряжению руководителя.

Бухгалтер

Единый квалификационный справочник должностей руководителей, специалистов и других служащих (ЕКС), 2019

Квалификационный справочник должностей руководителей, специалистов и других служащих

Разделы «Общеотраслевые квалификационные характеристики должностей работников, занятых на предприятиях, в учреждениях и организациях» и «Квалификационные характеристики должностей работников, занятых в научно-исследовательских учреждениях, конструкторских, технологических, проектных и изыскательских организациях», утвержденные Постановлением Минтруда РФ от 21.08.1998 N 37

(редакция от 15.05.2013)

Брокер торговый

Должностные обязанности. Выполняет работу по ведению бухгалтерского учета имущества, обязательств и хозяйственных операций (учет основных средств, товарно-материальных ценностей, затрат на производство, реализации продукции, результатов хозяйственно-финансовой деятельности, расчеты с поставщиками и заказчиками, а также за предоставленные услуги и т.п.). Участвует в разработке и осуществлении мероприятий, направленных на соблюдение финансовой дисциплины и рациональное использование ресурсов. Осуществляет прием и контроль первичной документации по соответствующим участкам бухгалтерского учета и подготавливает их к счетной обработке. Отражает на счетах бухгалтерского учета операции, связанные с движением основных средств, товарно-материальных ценностей и денежных средств. Составляет отчетные калькуляции себестоимости продукции (работ, услуг), выявляет источники образования потерь и непроизводительных затрат, подготавливает предложения по их предупреждению. Производит начисление и перечисление налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды, платежей в банковские учреждения, средств на финансирование капитальных вложений, заработной платы рабочих и служащих, других выплат и платежей, а также отчисление средств на материальное стимулирование работников предприятия. Обеспечивает руководителей, кредиторов, инвесторов, аудиторов и других пользователей бухгалтерской отчетности сопоставимой и достоверной бухгалтерской информацией по соответствующим направлениям (участкам) учета. Разрабатывает рабочий план счетов, формы первичных документов, применяемые для оформления хозяйственных операций, по которым не предусмотрены типовые формы, а также формы документов для внутренней бухгалтерской отчетности, участвует в определении содержания основных приемов и методов ведения учета и технологии обработки бухгалтерской информации. Участвует в проведении экономического анализа хозяйственно-финансовой деятельности предприятия по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, осуществления режима экономии и мероприятий по совершенствованию документооборота, в разработке и внедрении прогрессивных форм и методов бухгалтерского учета на основе применения современных средств вычислительной техники, в проведении инвентаризаций денежных средств и товарно-материальных ценностей. Подготавливает данные по соответствующим участкам бухгалтерского учета для составления отчетности, следит за сохранностью бухгалтерских документов, оформляет их в соответствии с установленным порядком для передачи в архив. Выполняет работы по формированию, ведению и хранению базы данных бухгалтерской информации, вносит изменения в справочную и нормативную информацию, используемую при обработке данных. Участвует в формулировании экономической постановки задач либо отдельных их этапов, решаемых с помощью вычислительной техники, определяет возможность использования готовых проектов, алгоритмов, пакетов прикладных программ, позволяющих создавать экономически обоснованные системы обработки экономической информации.

Должен знать: законодательные акты, постановления, распоряжения, приказы, руководящие, методические и нормативные материалы по организации бухгалтерского учета имущества, обязательств и хозяйственных операций и составлению отчетности; формы и методы бухгалтерского учета на предприятии; план и корреспонденцию счетов; организацию документооборота по участкам бухгалтерского учета; порядок документального оформления и отражения на счетах бухгалтерского учета операций, связанных с движением основных средств, товарно-материальных ценностей и денежных средств; методы экономического анализа хозяйственно-финансовой деятельности предприятия; правила эксплуатации вычислительной техники; экономику, организацию труда и управления; рыночные методы хозяйствования; законодательство о труде; правила и нормы охраны труда.

Требования к квалификации.

Бухгалтер I категории: высшее профессиональное (экономическое) образование и стаж работы в должности бухгалтера II категории не менее 3 лет.

Бухгалтер II категории: высшее профессиональное (экономическое) образование без предъявления требований к стажу работы или среднее профессиональное (экономическое) образование и стаж работы в должности бухгалтера не менее 3 лет.

Бухгалтер: среднее профессиональное (экономическое) образование без предъявления требований к стажу работы или специальная подготовка по установленной программе и стаж работы по учету и контролю не менее 3 лет.

Относится ли заместитель главного бухгалтера к руководителям?

Основные требования к ведению бухгалтерского учета. Бухгалтерская документация и регистрация Глава III. Бухгалтерская отчетность Глава IV. Заключительные положения ЧАСТЬ 1.

ОСНОВНЫЕ ЭКОНОМИЧЕСКИЕ КАТЕГОРИИ И НАЦИОНАЛЬНЫЙ ДОХОД ЧАСТЬ 2. ОПРЕДЕЛЕНИЕ УРОВНЯ НАЦИОНАЛЬНОГО ДОХОДА И ЕГО КОЛЕБАНИЙ ЧАСТЬ 3.

НАЦИОНАЛЬНЫЙ ПРОДУКТ: ЕГО СОСТАВНЫЕ ЧАСТИ И ЦЕНООБРАЗОВАНИЕ ЧАСТЬ 4. РАСПРЕДЕЛЕНИЕ ДОХОДОВ: УСТАНОВЛЕНИЕ ЦЕН НА ФАКТОРЫ ПРОИЗВОДСТВА ЧАСТЬ 5. МЕЖДУНАРОДНАЯ ТОРГОВЛЯ И ФИНАНСЫ » Квалификационный справочник руководителей, специалистов и других служащих ДОЛЖНОСТЕЙ РУКОВОДИТЕЛЕЙ, СПЕЦИАЛИСТОВ И ДРУГИХ СЛУЖАЩИХ 1.

В настоящее время принято разделение должностей на три категории:

- руководители — осуществляют общее и функциональное руководство, принимают управленческие решения и организуют их выполнение, координируют деятельность структурных подразделений и исполнителей и др.;

- специалисты — заняты решением инженерно-технических, конструкторских, экономических, информационных, плановых, снабженческих и других задач;

- технические исполнители — выполняют учетные, копировально-множительные работы, ведут первичную обработку и передачу информации, осуществляют табельный учет и т.д.

Такие понятия содержатся в Квалификационном справочнике, утверждённом Постановлением Минтруда России от 21 августа 1998 N 37, которым предусмотрено, что подготовка такого справочника должна производиться на указанном разделении.

К руководителям относятся работники, занимающие должности руководителей предприятий и их структурных подразделений. Должность в ОКПДТР, имеющая код категории 1, относится к руководителям.

К руководителям, в частности, относятся: директора (генеральные директора), начальники, управляющие, заведующие, председатели, командиры, комиссары, мастера, производители работ на предприятиях, в структурных единицах и подразделениях; главные специалисты: главный бухгалтер, главный диспетчер, главный инженер, главный механик, главный металлург, главный сварщик, главный агроном, главный геолог, главный электрик, главный экономист, главный научный сотрудник, главный редактор; инспекторы государственные. К категории руководителей относятся также заместители по названным выше должностям.

35.

Оглавление:

-

- К какой категории персонала относится главный бухгалтер

- К какой категории работников относятся бухгалтеры и юристы

- Квалификационный справочник должностей руководителей, специалистов и других служащих (утвержден постановлением Минтруда РФ от 21 августа 1998 г

- Квалификационный справочник должностей руководителей, специалистов и других служащих

- Отнесение должности главного бухгалтера к определенной категории

- Отнесение должности главного бухгалтера к определенной категории

- КАТЕГОРИИ ПЕРСОНАЛА

- К какой категории персонала относится главный бухгалтер

К какой категории персонала относится главный бухгалтер 33.6. уходом за машинами, оборудованием, обслуживанием производственных и непроизводственных помещений; 33.7.

Начальник отдела охраны окружающей средыНачальник отдела охраны трудаНачальник отдела патентной и изобретательской работыНачальник отдела подготовки кадровНачальник отдела по связям с инвесторамиНачальник отдела (лаборатории, сектора) по защите информацииНачальник отдела по связям с общественностьюНачальник отдела сбытаНачальник отдела социального развитияНачальник отдела стандартизацииНачальник планово-экономического отделаНачальник производственного отделаНачальник ремонтного цехаНачальник сменыНачальник технического отделаНачальник финансового отделаНачальник хозяйственного отделаНачальник центральной заводской лабораторииНачальник цеха (участка)Начальник цеха опытного производстваНачальник юридического отделаПроизводитель работ (прораб)Руководитель группы по инвентаризации строений и сооруженийУправляющий отделением (фермой, сельскохозяйственным участком) 2.

Должности руководящих, научных и инженерно-технических работников, общие для научно-исследовательских учреждений, конструкторских, технологических, проектных и изыскательских организаций Заведующий (начальник) научно-исследовательским отделом (лабораторией) учреждения; заведующий (начальник) научно-исследовательским сектором (лабораторией), входящим в состав научно-исследовательского отдела (отделения, лаборатории) института 2. Должности руководящих и инженерно-технических работников проектных, конструкторских, технологических и изыскательских организаций Главный специалист в основном отделе (архитектурно-планировочной мастерской) 3.

-

Приказ №248н от 29 мая 2008 года. Устанавливает квалификационные уровни работников.

- Приказ №247н от 29 мая 2008 года. Также устанавливает квалификационные уровни, но уже относительно руководителей и специалистов.

В нормативных актах выделены эти группы персонала:

- Должности рабочих и служащих, для работы на которых не нужно профессионального образования.

- Должности, для устройства на которые нужно начальное или среднее образование.

- Руководящие должности, для которых нужно начальное профессиональное образование.

- Специальности, для которых нужно высшее образование (квалификация «бакалавр»).

- Должности, для устройства на которые нужно иметь высшее образование по квалификации «дипломированный специалист» или «магистр».

Необходимость в образовании определяется в зависимости от специфики деятельности.