Учет работников выбывающих и прибывающих в командировки

Содержание

- Минздравсоцразвития утвердил порядок учета командированных работников

- Ведение журнала регистрации

- Что это за документ?

- Нормативная база

- Как ведется журнал учета работников, выбывающих в служебные командировки?

- Журнал учета приказов о командировании работников (примерная форма)

- Последние публикации

- Образцы журналов учета командировок

- По какой форме ведется учет работников выбывающих в командировки

- Порядок учета командировочных расходов в 2017-2018 годах

- Командировка: понятие

- Образец журнала регистрации командировок

- Сколько хранить приказ о командировке

Минздравсоцразвития утвердил порядок учета командированных работников

А как Вы смотрите на этот ньюансик?

Командировочные расходы реально признать без служебного задания

стр. 15

Расходы на командировку в налоговом учете можно признать без приказа о направлении сотрудника в командировку и без служебного задания.

Документ: Письмо Минфина России от 14 сентября 2009 г. № 03-03-05/169.

В письме № 03-03-05/169 перечислены документы, которые необходимы, чтобы признать командировочные расходы при расчете прибыли. Минфин России пришел к выводу, что приказ о направлении сотрудника в командировку (унифицированные формы № Т-9 и № Т-9а), а также служебное задание (форма № Т-10а) в налоговом учете необязательны.

Теперь расскажем о документах, без которых компании не обойтись. Во-первых, сотрудник обязан представить в бухгалтерию авансовый отчет. Ведь, согласно подпункту 5 пункта 7 статьи 272 Налогового кодекса РФ, командировочные расходы признаются именно на день, которым датирован данный документ.

Осторожно!

Без отчета сотрудника о командировке признать расходы при расчете налога на прибыль не получится.

Во-вторых, к авансовому отчету работник обязан приложить первичные документы, подтверждающие:

—расходы на проезд;

—расходы на проживание;

—иные расходы, связанные с командировкой.

В-третьих, помимо авансового отчета и «первички» для признания расходов бухгалтерии понадобится командировочное удостоверение по форме № Т-10, утвержденной постановлением Госкомстата России от 5 января 2004 г. № 1.

Без командировочного удостоверения можно обойтись лишь в следующих случаях:

—сотрудник ездил в загранкомандировку (кроме стран СНГ);

—работник был в стране СНГ, которая на границе ставит отметки «прибыл—убыл»;

—местом командировки не являлось юридическое лицо.

Если у компании будут все перечисленные документы, у инспекторов не возникнет претензий к командировочным расходам.

Главбух № 20, 2009

«Кадровик. Кадровое делопроизводство», 2009, N 3

Сроки хранения документов по командировкам

Поводом для написания статьи стали вопросы коллеги: «Что считать краткосрочными командировками, что долгосрочными?» Дано ли где-то в нормативах определение этому и какой срок хранения должен быть у документов по краткосрочным и долгосрочным российским и заграничным командировкам?

В ст. 6 Перечня типовых управленческих документов, образующихся в деятельности организаций, с указанием сроков хранения, утв. Росархивом 06.10.2000 (ред. от 27.10.2003), в графе «Примечания к п. «б» указано, что срок хранения приказов о краткосрочных внутрироссийских командировках составляет 5 лет. При применении данной нормы на практике возникают вопросы, требующие разъяснений и уточнений:

— Что считать краткосрочными командировками, что долгосрочными? Существует ли определение видов командировок в нормативных документах?

— Какой срок хранения должен быть установлен для документов, касающихся долгосрочных российских и заграничных командировок, а также у краткосрочных заграничных (зарубежных)?

В ТК РФ определено, что командировкой является поездка работника «на определенный срок», однако ни каких-либо ограничений длительности командировок, ни принципов разделения командировок на краткосрочные и длительные ТК РФ не содержит (ст. 166 ТК РФ).

Постановлением Правительства РФ от 13.10.2008 N 749 «Об особенностях направления работников в служебные командировки» было утверждено Положение об особенностях направления работников в служебные командировки , но и в нем вопрос о сроках командировок также не регламентирован. Одновременно с Положением до сих пор действует Инструкция Минфина СССР, Госкомтруда СССР и ВЦСПС от 07.04.1988 N 62 «О служебных командировках в пределах СССР», в которой установлено ограничение срока командировок по России (п. 4): «Срок командировки работников определяется руководителями объединений, предприятий, учреждений, организаций, однако он не может превышать 40 дней, не считая времени нахождения в пути. Срок командировки рабочих, руководителей и специалистов, направляемых для выполнения монтажных, наладочных и строительных работ, не должен превышать одного года. В отдельных случаях более длительные сроки командировки могут устанавливаться руководителями министерств и ведомств СССР и Советами Министров союзных республик» .

К сожалению, в Инструкции не разъясняется, по какой причине установлен именно этот срок.

Что касается зарубежных поездок, то понятие «краткосрочные командировки» встречается во многих нормативных документах, однако расшифровки его ни в одном из этих документов не дается. В Постановлении Правительства РФ от 08.02.2002 N 93 «Об установлении норм расходов организаций на выплату суточных или полевого довольствия, в пределах которых при определении налоговой базы по налогу на прибыль организаций такие расходы относятся к прочим расходам, связанным с производством и реализацией» (ред. от 13.05.2005) нормы расходов на выплату суточных зависят от длительности загранкомандировок — до 60 дней включительно и свыше 60 дней. По этой причине ряд специалистов предлагает заграничные командировки до 60 дней считать краткосрочными.

В законодательстве, правда, установлен еще один срок в отношении командировок за рубеж, который приходится учитывать. Согласно п. 2 ст. 11 НК РФ физические лица признаются налоговыми резидентами Российской Федерации только в том случае, когда они фактически находятся на территории Российской Федерации не менее 183 дней в календарном году. В противном случае не только меняется статус налогоплательщика с резидента на нерезидента, но и существенно повышается ставка налогообложения всех доходов — с 13 до 30%.

Учитывая существующую ситуацию и в соответствии со ст. ст. 8 и 9 ТК РФ, вопросы, связанные с командировками, желательно регламентировать во внутренних нормативных и организационно-распорядительных актах организации или же в трудовых, или коллективных договорах.

Интересы сторон трудового договора относительно

хранения документов

Если говорить о сроках хранения документов, то у всех заинтересованных сторон (государства, организации, сотрудников и т.д.) в отношении документов имеются разные, порой противоположные друг другу интересы. Государство обеспечивает сохранность документов в течение нужного ему срока при помощи трех инструментов: законов, нормативных актов министерств и ведомств и перечней.

Установленные в законодательно-нормативных актах и перечнях сроки хранения отражают, прежде всего, интересы государства. Цель государства в отношении документов, связанных с трудовыми отношениями, — зафиксировать всю трудовую историю человека, для того чтобы знать, какая должна быть начислена пенсия, какие могут быть использованы льготы и т.д.

Сотрудник в свою очередь заинтересован, чтобы все документы, относящиеся к его трудовой деятельности, хранились постоянно (конечно, за исключение документов, фиксирующих его прегрешения). Однако он не имеет возможности повлиять на судьбу своих документов, поскольку ведение документации по персоналу возложено законодательством на его работодателя. Поэтому столь велика роль организации-работодателя — именно от ее гражданской и социальной ответственности часто зависит, смогут ли ее сотрудники впоследствии в полной мере получить причитающиеся им пенсии и льготы.

У организации тоже есть свои интересы. Некоторые документы желательно сохранить подольше на случай споров, которые могут возникнуть и спустя длительное время, а от некоторых безопаснее поскорее избавиться (поскольку, например, отсутствуют сроки давности по искам, связанным с причинением вреда здоровью).

В Перечне типовых управленческих документов, образующихся в деятельности организаций, с указанием сроков хранения, утв. Росархивом 06.10.2000 (ред. от 27.10.2003) , большинству документов, связанных с командировками сотрудников, установлен всего лишь 5-летний срок хранения. Но не в самой статье, а в примечаниях к ней. Переписке по оформлению заграничных командировок срок хранения также установлен в примечаниях — 10 лет.

┌──────┬───────────────────────┬─────────────┬────────────────────────────┐

│ Номер│ Вид документа │Срок хранения│ Примечание │

│статьи│ │ документов │ │

├──────┼───────────────────────┼─────────────┼────────────────────────────┤

│ │Приказы, распоряжения; │ │О предоставлении очередных │

│ │документы (справки, │ │и учебных отпусков, │

│ 6 │сводки, информации, │ │дежурствах, взысканиях, │

│ │доклады и др.) к ним: │ │краткосрочных │

│ │б) по личному составу │ 75 л. — ЭПК │внутрироссийских │

│ │ │ │командировках — 5 л. │

├──────┼───────────────────────┼─────────────┼────────────────────────────┤

│ │Документы (программы, │ │ │

│ 45 │задания, отчеты, │ 5 л. ЭПК │ │

│ │доклады, переписка) │ │ │

│ │о командировках │ │ │

├──────┼───────────────────────┼─────────────┼────────────────────────────┤

│ │ │ │О предоставлении очередных │

│ │Записки, заменяющие │ │и учебных отпусков, │

│ 336 │приказы по личному │ 75 л. — ЭПК │дежурствах, взысканиях, │

│ │составу │ │краткосрочных │

│ │ │ │внутрироссийских │

│ │ │ │командировках — 5 л. │

├──────┼───────────────────────┼─────────────┼────────────────────────────┤

│ │Документы (справки, │ │ │

│ │докладные и │ │ │

│ │объяснительные │ │ │

│ │записки, копии │ │ │

│ 343 │приказов, выписки │ 5 л. │ │

│ │из приказов, заявления,│ │ │

│ │командировочные │ │ │

│ │удостоверения и др.), │ │ │

│ │не вошедшие в состав │ │ │

│ │личных дел │ │ │

├──────┼───────────────────────┼─────────────┼────────────────────────────┤

│ 352 │Переписка об оформлении│ 5 л. │Для заграничных │

│ │командировок │ │командировок — 10 л. ЭПК │

├──────┼───────────────────────┼─────────────┼────────────────────────────┤

│ │Книги, журналы, │ │ │

│ │карточки учета: │ │ │

│ │б) работников, │ 5 л. │ │

│ 358 │направленных │ │ │

│ │в командировки │ │ │

│ │з) выдачи │ 5 л. │ │

│ │командировочных │ │ │

│ │удостоверений │ │ │

└──────┴───────────────────────┴─────────────┴────────────────────────────┘

Различие в сроках хранения документов по российским и заграничным командировкам в настоящее время сложно объяснить, поскольку эти документы в организациях необходимы для одного и того же: расходы на командировки учитываются в целях налогообложения прибыли на основании пп. 12 п. 1 ст. 264 НК РФ. Поэтому если учитывать только эту их функцию, то максимальный срок хранения таких документов не должен превышать 5 лет.

Однако, как показывает многолетняя практика, в нашем государстве в отношении кадровой документации нужно проявлять осторожность и предусмотрительность.

Пример. Федеральным законом от 01.12.2007 N 312-ФЗ «О внесении изменений в Федеральный закон «О трудовых пенсиях в Российской Федерации» были установлены повышенные размеры базовых частей трудовых пенсий по старости и трудовых пенсий по инвалидности лицам, проработавшим не менее 15 календарный лет в районах Крайнего Севера (РКС) либо не менее 20 календарных лет в приравненных к ним местностях (МПКС). Однако, если человек, работая в МПКС, был направлен в командировку в РКС (даже на несколько дней), то это считается уже смешанным стажем и пенсия ему назначается более высокая. В августе 2008 г. эта разница базовой части трудовой пенсии по старости составляла 358 руб. 80 коп. Пенсионные органы разъяснили, что подтвердить факт направления в командировку можно справкой организации-работодателя со ссылкой на приказы, командировочные удостоверения с датой и номером, что работник в должности, в такой-то период ездил в командировку в РКС для выполнения служебных обязанностей. Либо, если предприятие уже не существует, принимаются архивные справки.

Таким образом, в настоящее время вопрос о повышении пенсий решается пенсионными органами на основании документов, которыми государство установило временные сроки хранения и которые большинство организаций уже давным-давно на законных основаниях уничтожило.

Этот пример еще раз подтверждает, что в отношении любых документов по персоналу нужна крайняя аккуратность в вопросе установления сроков хранения и уничтожения. Это уже не первый случай в нашей истории, когда принятое государством решение о предоставлении льгот не учитывает, что не все документы в организациях требуется хранить постоянно.

Если достаточно велика вероятность того, что в будущем определенные документы, которым в перечнях установлены короткие сроки хранения, помогут нынешним сотрудникам организации в отстаивании их прав на пенсии, льготы и т.д., то организации стоит подумать о том, чтобы сохранить эти документы дольше. При этом, конечно, все должно быть в пределах разумного, то есть не следует подвергать организацию неоправданным рискам и расходам. Фактически это вопрос политики организации в отношении своих сотрудников.

В этой связи можно порекомендовать следующее:

— в организации желательно регламентировать во внутренних нормативных документах порядок направления сотрудников в командировки. Это не только поможет организовать эту работу, но и облегчит общение с налоговыми органами при различных проверках;

— что касается сроков хранения, то, желательно, установить более длительные сроки хранения для документов по следующим командировкам:

— если сотрудник был командирован в районы Крайнего Севера и в приравненные к ним местности. Это может понадобиться тем из сотрудников, кто к моменту достижения пенсионного возраста будет иметь необходимый северный стаж для установления повышенного размера трудовой пенсии;

— если сотрудник был командирован на ликвидацию каких-либо природных и технологических катастроф либо на работу в условиях, связанных с повышенным риском для жизни и здоровья. Эти документы в будущем могут потребоваться для подтверждения права на льготы, если таковые будут установлены (так, например, большинство участников ликвидации аварии на Чернобыльской атомной станции направлялись туда именно в командировки);

— какой бы срок хранения вы ни выбрали, желательно утвердить его на экспертной комиссии. Это позволит принять более взвешенное решение и даст возможность высказать свое мнение по этому вопросу юристам и специалистам заинтересованных подразделений.

Следует обратить внимание, что в соответствии со ст. 166 Трудового кодекса РФ Правительство РФ Постановлением от 13.10.2008 N 749 утвердило Положение об особенностях направления работников в служебные командировки (см. приложение).

Приложение

Положение об особенностях направления работников

в служебные командировки

Литература

1. Трудовой кодекс Российской Федерации. Доступ из справочно-правовой системы «КонсультантПлюс».

2. Постановление Правительства РФ от 13.10.2008 N 749 «Об особенностях направления работников в служебные командировки» // Собр. законодательства Российской Федерации. — 2008. — N 42. — Ст. 4821.

3. Инструкция Минфина СССР, Госкомтруда СССР и ВЦСПС от 07.04.1988 N 62 «О служебных командировках в пределах СССР» // Бюллетень Госкомтруда СССР. 1988. — N 8.

4. Постановление Правительства РФ от 08.02.2002 N 93 «Об установлении норм расходов организаций на выплату суточных или полевого довольствия, в пределах которых при определении налоговой базы по налогу на прибыль организаций такие расходы относятся к прочим расходам, связанным с производством и реализацией». Доступ из справочно-правовой системы «КонсультантПлюс».

5. Налоговый кодекс Российской Федерации (часть вторая). Доступ из справочно-правовой системы «Консультант-Плюс».

6. Перечень типовых управленческих документов, образующихся в деятельности организаций, с указанием сроков хранения, утвержденный Росархивом 06.10.2000. Доступ из справочно-правовой системы «КонсультантПлюс».

7. Федеральный закон от 01.12.2007 N 312-ФЗ «О внесении изменений в Федеральный закон «О трудовых пенсиях в Российской Федерации» // Собр. законодательства Российской Федерации. — 2007. — N 49. — Ст. 6073.

Н.Храмцовская

Ведущий эксперт

по управлению документацией

компания «Электронные Офисные Системы»,

член Гильдии управляющих документацией,

Ведение журнала регистрации

Порядок регистрации, оформления и составления распорядительных документов издаваемых в организации регламентируются на основании разработанного порядка ведения документооборота для внутреннего пользования. Приказы должны издаваться в хронологическом порядке, учитывая при этом дату составления и очередной порядковый номер документа по средством цифровых и буквенных обозначений.

По индивидуальному шифру в последующем будет гораздо проще найти необходимый документ. При этом можно применять определенные коды для установления принадлежности документов к конкретным подразделениям организации. Группировка приказов может осуществляться также и по их смысловому назначению.

Например:

- “В” – статус применяется для документов издаваемых при вынесении взысканий и поощрения сотрудников.

- “О” – для группировки приказов по отпускам сотрудников.

- “КМ” – приказы по командировкам работников.

- “К” – кадровые.

- “ЛС” – по личному составу, срок хранения таких документов составляет 75 лет.

Такая группировка документов позволяет быстрее находить необходимые документы. Как таковой специализированной и утвержденной формы журнала нет, поэтому его можно разработать сами, так и при желании, можно приобрести в специализированных магазинах уже готовый журнал. Отметим, что для правильного ведения все страницы должны быть пронумерованы и прошнурованы, а на обороте скреплен печатью и подписью руководителя.

Добавлять, вырывать листы запрещается, иначе смысл такого документа теряется. Кроме того, на сшиве должно быть указано общее количество листов в журнале, после чего на нем ставится подпись руководителя и печать организации. Ответственность за правильное ведение и хранение документа возлагается на отдел кадров.

Что это за документ?

Журнал учета работников, выбывающих в служебные командировки — это документ, который ведет работодатель или назначенный им сотрудник (по распоряжению руководителя) на предприятии для фиксирования информации о сотрудниках, отправляющихся в служебные командировки, а так же о командировочных удостоверениях, о времени прибытия и убытия.

В этом акте отражается следующая информация:

- порядковое число;

- ФИО командированного сотрудника;

- дата выдачи и реквизиты удостоверения, выдаваемого командированным работника;

- локализация командировки (место и пункт назначения);

- дополнительная информация (должность командированного, дата выбытия и прибытия);

- примечание.

С учетом ФЗ № 129 «О бухгалтерском учете», а также налогового законодательства данные документы не принимаются в качестве первичных учетных актов для осуществления бухгалтерского и налогового учета.

Но при появлении разногласий в налоговых делах они применяются в роли подтверждающих материалов при принятии в налоговом учете контрагентами затрат по соглашению возмездного оказания услуг, выполнения работ и иным документам.

Журналы также применяются для следующих целей:

- подтверждение факта нахождения работника в командировке;

- источник информации о месте действия служебных командировок, числе поездок и командированных сотрудниках, а также о продолжительности поездки;

- получение сведений о количестве сторонних профессионалов, частоте деловых контактов.

Итак, ключевое значение журнала учета командировок – ведение на предприятии статистического, управленческого и кадрового учета.

Нормативная база

Порядок заполнения специальной формы журнала учета командировок был определён в Приказе Минздравсоцразвития России от 11.09.2009 № 739н.

С 2009 года работодатели при оформлении приказа о служебных командировках должны были осуществлять учет своих работников. Также они отмечали в данном документе тех, кто прибывал к ним по рабочим делам. Для осуществления учета у работодателя должны быть в наличии две книги – журнал выбытия и журнал прибытия.

Такое положение действовало вплоть до 2018 года.

В настоящее время на законном уровне упразднена обязанность вести журнал учета командировок.

С 19 сентября 2018 года вступили в силу изменения, которые отменили действие Приказов, утвердивших формы соответствующих документов.

Напоминаем, что работодатели были освобождены от обязанности осуществлять учет таким образом с 9 августа 2018 года.

В настоящее время во многих организациях продолжают действовать данные журналы, они используются при направлении в командировки или принятии соответствующего работника.

Однако за отсутствие такой книги работодатель не будет наказан.

Как оплачивается время в пути в командировке? Ответ — тут.

Журнал учета командированных работников ведет ответственное лицо, которое было назначено руководителем предприятия либо он сам лично выполняет данные функции.

В период действия Приказов, утверждавших форму журнала учета, возникало противоречие между правилами действующего законодательства.

Так, в соответствии с ТК РФ в качестве работодателей могут рассматриваться как физические лица – ИП, так и организации. И в том, и в другом случае работники могут быть направлены в командировки. Тем не менее, форма журналов подразумевает внесение сведений только по организациям- работодателям.

Таким образом, действовало противоречие между положениями трудового законодательства и рассматриваемым нами Приказом Минздравсоцразвития РФ.

Представители данной службы в ответ на вопрос о коллизии отметили, что действительно ИП могут не вести соответствующий журнал. Якобы в законе не было ошибки и это сделано намеренно.

На самом же деле, с данной точкой зрения нельзя согласиться, так как она не согласуется с ТК РФ.

Сроки хранения

Законом была предусмотрена обязанность по хранению журнала командировок в течение 5 лет.

Данная норм действовала в силу пунктов 5 и 6 Порядка учета работников, выбывающих в служебные командировки, принятого приказом Минздравсоцразвития России № 739н.

Если речь идет о заграничных командировках, то данный период увеличивается вдвое и составляет 10 лет.

Как ведется журнал учета работников, выбывающих в служебные командировки?

Журнал учета командировок заполняется в соответствии с правилами, принятыми приказом Минздравсоцразвития России № 739н.

Требования к документу

В журнал учета командировок вносятся сведения по командировкам длительностью более 1 дня в другие населенные пункты.

Информация заносится в специальные документы. В организации должны быть заведены 2 журнала – выбытия и прибытия. Каких-либо специфических требований законодатель не предъявлял.

Заполняет журнал руководитель или уполномоченное им лицо. Документ должен храниться не менее 5 лет.

В продаже имеются готовые прошиты журналы. Также можно самостоятельно сделать его, если скачать и распечатать готовые формы.

В целом, требования к заполнению такие же, как и других документов, например, он должен быть пронумерован, любые исправления должны быть заверены лицом, которое их допустило.

Форма и графы

Журнал выбытия состоит из следующих разделов:

- порядковое число записи;

- дата и реквизиты командировочного удостоверения;

- локализация командировки (населенный пункт и наименование организации).

Это основная информация. Она должна быть в обязательном порядке внесена в журнал.

Кроме того, его можно дополнить следующими сведениями (по желанию работодателя):

- должность сотрудника, направляемого в командировку;

- номер и дата приказа о направлении в командировку;

- дата выбытия и прибытия;

- отметка о сдаче отчета о командировке.

Дополнительная информация позволяет получить вспомогательные сведения, которые могут понадобится в целях ведения учета на предприятии.

Журнал прибытия в обязательном порядке содержит следующую информацию:

- порядковое число записи;

- ФИО командированного работника;

- организация, которая направила сотрудника в командировку;

- дата прибытия, выбытия.

Под заголовком журнала содержатся сведения о работодателе. Затем уже вносятся записи по командированным сотрудникам.

Наглядно документ был представлен таким образом:

Журнал учета приказов о командировании работников (примерная форма)

Своим Постановлением № 1595, вынесенным «29» декабря 2014 года, Правительство России упразднило обязательство оформлять письменно служебное задание и удостоверение при направлении работников в служебные поездки, признанные командировками, упростив и предоставление документов, требуемых для авансового отчета. Однако оставалось непонятным как заполнять журналы регистрации, требующие указания номера командировочного удостоверения.

Приказ о закреплении обязанностей по ведению журнала имеет произвольную форму, письменный вид и обязательно должен быть подписан руководством предприятия. Если в организации отсутствует журнал регистрации командировок, то руководитель организации, либо сама организация, либо индивидуальный предприниматель могут привлекаться к административной ответственности. Административная ответственность в данной ситуации предполагает наложение штрафа в различной сумме. Работодатель, в свою очередь, может привлечь к дисциплинарной ответственности того сотрудника, кто обязан был вести данный журнал, за неисполнение своих обязанностей. Данная ответственность предусмотрена статьями 192,193 Трудового Кодекса РФ.

- основание командировки — это поле либо остается незаполненным (если решение о поездке принимает непосредственно работодатель), либо содержит ссылку на служебную записку (если инициатива об оформлении исходит от самого работника или его руководителей);

- должность и подпись (с расшифровкой) руководителя работодателя или лица, которому он делегировал такое право;

- подпись работника, направляемого в командировку, и дата его ознакомления с распоряжением.

Чтобы оформить приказ о направлении в командировку группы работников, можно воспользоваться утвержденной этим же постановлением Госкомстата формой Т-9а, в которой для каждого из работников есть возможность отдельно указать место, цель, сроки поездки и источник оплаты.

- Договор на оказание услуг, аутстаффинга, аутсорсинга

- Договор перевозки, фрахтования, траспортной экспедиции

- Договор передачи, отчуждения

- Договор подряда: бытового, строительного, субподряда

- Договор поручения, договор поручительства

- Договор поставки, контрактации

- Договор проката: бытового, строительного

- Договор пожизненной ренты, пожизненного содержания

- Договор ссуды, безвозмездного оказания услуг

- Договор страхования, перестрахования

- Трудовой договор с работником

- Договор уступки прав и перевода долга

- Ученический договор с работником

- Учредительный договор, договор о совместной деятельности

- Договор хранения, материальной ответственности

- Прочие договоры

Договоры по тегам Цитата на века У того, кому помогает Бог, помощник лучше.

Последние публикации

18 Октября 2018

Средства индивидуальной защиты (СИЗ) работников – это технические средства, используемые для предотвращения или уменьшения воздействия на работников вредных и (или) опасных производственных факторов, а также для защиты от загрязнения (ст. 209 ТК РФ). Обеспечение работников специальной одеждой, обувью и другими СИЗ осуществляется за счет средств работодателя. Кроме того, на указанные цели могут быть направлены также средства ФСС. В каких случаях это возможно и каков порядок приобретения СИЗ за счет средств фонда, расскажем в статье.

На сайте Федерального казначейства появилась информация, посвященная результатам принятия бухгалтерской (бюджетной) отчетности по итогам 2017 года, в которой особое место отведено анализу типовых нарушений и ошибок, выявленных работниками Федерального казначейства в ходе камеральной проверки отчетных форм. На наш взгляд, данная информация будет небезынтересна как ревизорам, так и бухгалтерам, поэтому мы посчитали необходимым обсудить ее с вами.

Вправе ли работодатель указать в локальных нормативных документах учреждения на обязанность сотрудников вести себя на работе тактично? Можно ли привлечь сотрудника к ответственности за нетактичное поведение – наложить дисциплинарное взыскание или снизить размер премии?

17 Октября 2018

Федеральным законом от 03.08.2018 № 302‑ФЗ внесены значительные изменения в правила проведения налоговых проверок. Новшества применяются с 03.09.2018. Рассмотрим их подробнее.

Согласно действующему законодательству все организации и индивидуальные предприниматели, которые используют в коммерческой деятельности объекты, негативно влияющие на окружающую среду, должны за это платить (плата за НВОС). Обязанность вносить данный платеж возникает независимо от режима налогообложения и от того, находится ли объект в собственности. Освобождены от этой обязанности только так называемые офисные компании. Как получить соответствующее освобождение? Как учесть плату за НВОС в налоговом учете в отсутствие освобождения? Обо всем этом поговорим в рамках данного материала.

Образцы журналов учета командировок

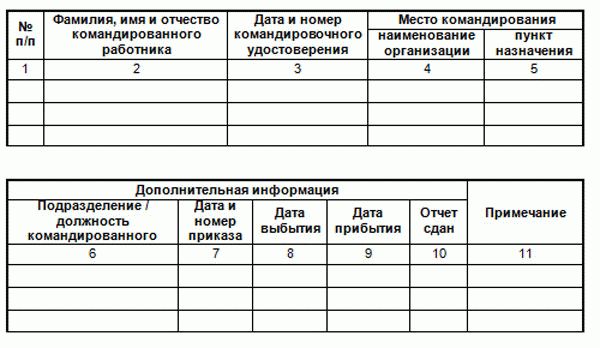

В форме журнала, установленной в Постановлением № 739н, было предусмотрено 11 столбцов для внесения различных данных. Далее представлены образцы журналов учета командировок.

Фамилия, имя и отчество командированного работника

Дата и номер командировочного удостоверения

МИНИСТЕРСТВО ЗДРАВООХРАНЕНИЯ И СОЦИАЛЬНОГО РАЗВИТИЯ

РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

от 11 сентября 2009 г. N 739н

ОБ УТВЕРЖДЕНИИ ПОРЯДКА

И ФОРМ УЧЕТА РАБОТНИКОВ, ВЫБЫВАЮЩИХ В СЛУЖЕБНЫЕ

КОМАНДИРОВКИ ИЗ КОМАНДИРУЮЩЕЙ ОРГАНИЗАЦИИ И ПРИБЫВШИХ

В ОРГАНИЗАЦИЮ, В КОТОРУЮ ОНИ КОМАНДИРОВАНЫ

В соответствии с пунктом 8 Положения об особенностях направления работников в служебные командировки, утвержденного Постановлением Правительства Российской Федерации от 13 октября 2008 г. N 749 «Об особенностях направления работников в служебные командировки» (Собрание законодательства Российской Федерации, 2008, N 42, ст. 4821), приказываю:

Порядок учета работников, выбывающих в служебные командировки из командирующей организации и прибывших в организацию, в которую они командированы, согласно приложению N 1;

форму журнала учета работников, выбывающих в служебные командировки из командирующей организации, согласно приложению N 2;

форму журнала учета работников, прибывших в организацию, в которую они командированы, согласно приложению N 3.

от 11 сентября 2009 г. N 739н

ПОРЯДОК

УЧЕТА РАБОТНИКОВ, ВЫБЫВАЮЩИХ В СЛУЖЕБНЫЕ КОМАНДИРОВКИ

ИЗ КОМАНДИРУЮЩЕЙ ОРГАНИЗАЦИИ И ПРИБЫВШИХ В ОРГАНИЗАЦИЮ,

В КОТОРУЮ ОНИ КОМАНДИРОВАНЫ

1. Учет работников, выбывающих в служебные командировки (далее -командировки) из командирующей организации (далее — командированный работник), ведется в журнале учета работников, выбывающих в служебные командировки из командирующей организации (далее — журнал выбытия), форма которого предусмотрена приложением N 2.

2. В журнале выбытия содержатся сведения о фамилии, имени и отчестве командированного работника, дате и номере командировочного удостоверения, наименовании организации, в которую командируется работник, пункте назначения.

3. Учет работников, прибывших в организацию, в которую они командированы, ведется в журнале учета работников, прибывших в организацию, в которую они командированы (далее — журнал прибытия), форма которого предусмотрена приложением N 3.

4. В журнале прибытия содержатся сведения о фамилии, имени и отчестве работника, прибывшего в организацию, в которую он командирован, наименовании организации, выдавшей командировочное удостоверение, дате прибытия и дате выбытия.

5. Работодатель или уполномоченное им лицо приказом (распоряжением) назначает работника организации, ответственного за ведение журнала выбытия и журнала прибытия, а также за осуществление отметок в командировочных удостоверениях.

6. Работодатель или уполномоченное им лицо обязан обеспечить хранение журнала выбытия и журнала прибытия в течение 5 лет со дня их оформления в установленном порядке.

от 11 сентября 2009 г. N 739н

ЖУРНАЛ

учета работников, выбывающих в служебные командировки

из командирующей организации

_____________________________________________________

(наименование организации)

¦ N ¦ Фамилия, имя и ¦ Дата и номер ¦ Место командирования ¦

¦ ¦командированного ¦ удостоверения ¦ наименование ¦ пункт ¦

¦ ¦ работника ¦ ¦ организации ¦ назначения ¦

Служебной командировкой признается поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы (Часть 1 ст. 166 ТК РФ). При этом работодателем может быть как физическое лицо, так и юридическое лицо (организация), вступившее в трудовые отношения с работником. А работодателями — физическими лицами, в частности, признаются физические лица, зарегистрированные в установленном порядке в качестве индивидуальных предпринимателей и осуществляющие предпринимательскую деятельность без образования юридического лица (Часть 4 ст. 20 ТК РФ). С учетом норм ст. ст. 20, 166 ТК РФ действие утвержденных Минздравсоцразвития России форм журналов должно распространяться и на работодателей-организации, и на работодателей — индивидуальных предпринимателей.

По какой форме ведется учет работников выбывающих в командировки

Если же работник прибывает в организацию, в которую его командировали, то его необходимо учитывать в другом журнале — учета работников, прибывших в организацию, в которую они командированы (форма утверждена Приложением 3 к Приказу N 739н). Форма данного журнала практически не претерпела изменений: из нее убрана лишь одна графа — «Занимаемая должность».

Другие графы остались неизменными, в них должны фиксироваться сведения о фамилии, имени и отчестве работника, прибывшего в организацию, в которую он командирован, наименовании организации, выдавшей командировочное удостоверение, дате прибытия и дате выбытия (п. 4 Порядка). Образец заполнения журналов приведен на с. 71.

Приложением 2 к Приказу N 739н. Заметим, что форма журнала отличается от формы, утвержденной Инструкцией. Раньше в нем содержались сведения не только об имени, фамилии и отчестве командированного сотрудника, но и о его должности.

Были графы: «ФИО, должность работника, подписавшего командировочное удостоверение», «Дата фактического выбытия и фактического прибытия», «Расписка командированного работника в получении командировочного удостоверения». Теперь в журнале должны содержаться сведения о фамилии, имени и отчестве командированного работника, дате и номере командировочного удостоверения, наименовании организации, в которую командируется работник, пункте назначения.

Порядок учета командировочных расходов в 2017-2018 годах

Инфо![]() При этом для зарубежных командировок установлен более длительный срок хранения — 10 лет. Если работодатель не ведет упомянутые журнал выбытия и журнал прибытия, то его могут привлечь к административной ответственности по ч.

При этом для зарубежных командировок установлен более длительный срок хранения — 10 лет. Если работодатель не ведет упомянутые журнал выбытия и журнал прибытия, то его могут привлечь к административной ответственности по ч.

1 ст. 5.27 КоАП РФ за нарушение трудового законодательства, которая предусматривает наказание: — для должностных лиц — штраф в размере от 1000 до 5000 руб.; — для лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, — штраф от 1000 до 5000 руб. или административное приостановление деятельности на срок до 90 суток; — для юридических лиц — штраф от 30000 до 50000 руб. или административное приостановление деятельности на срок до 90 суток. При повторном аналогичном нарушении должностное лицо (например, руководитель организации) может быть дисквалифицировано судом на срок от одного года до трех лет (ч. 2 ст. 5.27 КоАП РФ).

Новоси- бирск 3 Николаев Владимир Станиславович 26.01.2012 N 5 ИП Прокофьев С.Н. Россия, г. Самара Образец заполнения журнала учета работников, прибывших в организацию, в которую они командированы Открытое акционерное общество «ЭнергосетьПроект»(наименование организации) Nп/п Фамилия, имя и отчествокомандированного работника Наименование орга-низации, выдавшейкомандировочное удостоверение Дата прибытия Дата выбытия 1 Юсупов Альберт Александрович ОАО «Электронные приборы» 11.01.2012 16.01.2012 2 Кононенко Владислав Станиславович ИП Андрейченко С.С.

Командировка: понятие

Согласно ст. 166 ТК РФ командировкой принято считать служебную поездку на определенный срок для выполнения своих служебных обязанностей, но вне места постоянной работы. Однако если выполнение трудовых обязанностей осуществляется работником в пути либо работа имеет разъездной характер, такие поездки нельзя признать командировками.

Помимо указанной статьи ТК, порядок направления сотрудника в служебную поездку регулируется постановлением Правительства РФ «Об особенностях направления работников в служебные командировки» от 13.10.2008 № 74.

До 08.01.2015 действовали правила направления работников в командировки, согласно которым требовалось составлять следующие документы:

- Служебное задание.

- Командировочное удостоверение.

Несмотря на то что оформление поездки было значительно упрощено, некоторые работодатели до сих пор считают необходимым оформление указанных документов. Применение этого способа направления в поездки допустимо при условии закрепления указанных норм в локальных нормативно-правовых актах компании, таких, например, как положение о командировках и пр.

Образец журнала регистрации командировок

Постановлением Правительства РФ от 29.07.2015 № 771 было отменено обязательное требование об оформлении журнала учета регистрации командировок.

Однако некоторые работодатели продолжают вести этот документ. Это удобно, поскольку помогает:

- Подтверждать командировочные расходы для налогообложения.

- Проводить расчеты с сотрудниками, а также филиалов с головными офисами по поводу обоснованности понесенных затрат.

- Проверять причины отсутствия сотрудника на рабочем месте.

Перечисленная информация содержится и в иных документах, например, таких как билет, чек из гостиницы и пр., однако ведение журнала позволяет объединить все необходимые сведения.

Унифицированной формы журнала регистрации нет, поэтому допускается его оформление в свободной форме, а также в виде электронного документа в соответствии с требованиями ГОСТ Р 54471-2011/ISO/TR 15801:2009.

Журнал регистрации может включать следующую информацию:

- Порядковый номер.

- Персональные данные лица, а именно Ф. И. О.

- Занимаемую должность.

- Место, куда направляется сотрудник.

- Реквизиты командировочного удостоверения.

- Данные лица, оформляющего поездку.

- Даты отъезда и приезда работника.

- Подпись лица, на которого оформляется поездка.

- Иные сведения.

Скачать образец журнала учета можно, пройдя по ссылке: Журнал регистрации приказов на командировку — образец.

Сколько хранить приказ о командировке

На основании приказа Минкультуры России от 25.08.2010 № 558 можно установить следующие сроки хранения:

- Для командировочных бумаг (п. 669) — 5 лет. При этом для долгосрочных зарубежных поездок установлен срок хранения документации 10 лет.

- Командировочных удостоверений (п. 668) — 5 лет со дня возвращения из поездки. При этом срок хранения указанных документов, касающихся работников, направленных для работы в районы Крайнего Севера или приравненные к ним местности, установлен в 75 лет.

Исходя из указанного, следует вывод, что однозначного указания на то, сколько должен храниться в компании приказ о направлении в служебную поездку, нет. Но если отнести его к командировочным бумагам, то хранить его следует 5 лет.

При организации хранения документации компания должна придерживаться ГОСТ Р 7.0.8-2013.

Приказ о направлении в командировку является основным документом, в соответствии с которым происходит направление сотрудника в служебную поездку. В действующем законодательстве не закреплена обязанность по ведению журнала учета указанных бумаг, однако работодатель вправе использовать его для собственного удобства. Срок хранения приказа при этом составляет 5 лет.