Учет суммированного рабочего времени

Содержание

-

Ведем суммированный учет рабочего времени правильно

- Если норму рабочего времени за неделю соблюсти нельзя, нужно вводить суммированный учет

- При работе по графику «сутки через трое» лучше установить годовой учетный период

- Для водителей учетный период — всегда месяц

- При суммированном учете ночные часы учитываем отдельно

- График работы лучше доводить до работников заранее

- Нельзя закладывать сверхурочные в график

- Если работник болел, отрабатывать недоработку он не должен

- Для новых работников норма часов в учетном периоде уменьшается

- Работу в праздники по графику включаем в норму рабочих часов

- Если работник увольняется, сверхурочные определяем на момент увольнения

- Курс, семинар, тренинг Суммированный учет рабочего времени: общие правила и особенности вахтового метода работы

- Суммированный учёт рабочего времени. Табельный учет рабочего времени

- Суммированный учет рабочего времени: что необходимо знать работодателю

- Основания

- Пример расчета суммарного учета рабочего времени при сменном графике

- При вредных и опасных условиях труда

- Отражение сверхурочной деятельности

- Ваши вопросы: суммированный учет рабочего времени

- Правило 1. Суммированный учет рабочего времени вводят в строго определенных случаях

- Правило 2. Надо установить учетный период при суммированном учете рабочего времени

- Правило 3. Продолжительность рабочего времени за учетный период в целом не должна превышать нормальное число рабочих часов

- Правило 5. Суммированный учет предполагает обязательное наличие графика работ

Ведем суммированный учет рабочего времени правильно

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 25 февраля 2011 г.

Содержание журнала № 5 за 2011 г.На вопросы отвечала Е.А. Шаповал, юрист, к. ю. н.

Специфика деятельности некоторых организаций такова, что их сотрудники работают не по пятидневке, а выходят на работу по графику. Причем продолжительность рабочего дня у них может быть и больше 8 часов. При этом за неделю выходит то больше 40 часов, то меньшест. 91 ТК РФ. В такой ситуации применяют суммированный учет рабочего временист. 104 ТК РФ.

Правила ведения суммированного учета четко в законодательстве не прописаны. И у наших читателей возникает множество вопросов по его применению.

Если норму рабочего времени за неделю соблюсти нельзя, нужно вводить суммированный учет

К.И. Панина, г. Новгород

Наша организация работает без выходных дней. Выходные предоставляются работникам по графику. Кроме того, варьируется и продолжительность рабочего дня. Может получиться так, что на одной неделе работник отработал 35 часов, а на другой — 45 часов при норме 40 часов в неделю. Обязательно ли нам вводить суммированный учет рабочего времени?

: Обязательно. Если нельзя соблюсти для каждого работника 40-часовую рабочую неделюст. 91 ТК РФ, нужно ввести суммированный учет рабочего времени. Это позволит вам соблюсти норму рабочего времени за более длительный учетный период.

: Обязательно. Если нельзя соблюсти для каждого работника 40-часовую рабочую неделюст. 91 ТК РФ, нужно ввести суммированный учет рабочего времени. Это позволит вам соблюсти норму рабочего времени за более длительный учетный период.

Дело в том, что при суммированном учете рабочего времени переработка в течение недели не является сверхурочной работой, если она компенсируется недоработкой в течение других недель в пределах учетного периода — от месяца до годаст. 104 ТК РФ.

Если вы не введете суммированный учет и не будете оплачивать переработку в течение недели как сверхурочную работустатьи 99, 152 ТК РФ, то трудинспекция при проверке может оштрафоватьч. 1 ст. 5.27 КоАП РФ:

- организацию — на 30 000—50 000 руб.;

- руководителя или предпринимателя — на 1000—5000 руб.

При работе по графику «сутки через трое» лучше установить годовой учетный период

Е.М. Хромова, г. Екатеринбург

У нас сотрудники работают по графику «сутки через трое» при норме 40 часов в неделю. Какой учетный период нам лучше установить?

: Вам лучше выбрать годовой учетный периодст. 104 ТК РФ. Учетный период меньшей продолжительности (квартал или месяц)ст. 104 ТК РФ не позволяет соблюсти норму рабочего времени без того, чтобы работники не работали сверхурочно при таком графике работы. Конечно, можно составить график работы на месяц без переработки, предоставив работнику дополнительный выходной.

Например, возьмем учетный период — месяц. При работе в режиме «сутки через трое» в феврале 2011 г. по графику выпадает 7 выходов на работу по 24 часа — 168 часов. По производственному календарю в феврале 2011 г. при 40-часовой рабочей неделе норма рабочих часов составляет 151 час. То есть по графику выходит 17 часов сверхурочной работы. А в марте 2011 г. у работника по графику также 7 выходов на работу по 24 часа — 168 часов. Но по производственному календарю в марте 2011 г. при 40-часовой рабочей неделе норма рабочих часов составляет 175. То есть по графику выходит 7 часов недоработки.

Таким образом, если учетный период — год, то переработку в одном месяце можно компенсировать недоработкой в другом в течение года и при необходимости более равномерно распределить дополнительные выходные.

Для водителей учетный период — всегда месяц

А.Н. Жукова, г. Красноярск

Для водителей в нашей организации применяется суммированный учет рабочего времени. Можем ли мы установить для них учетный период, равный году?

: Нет, не можете. Правила применения суммированного учета для водителей закреплены законодательствомст. 329 ТК РФ; Положение об особенностях режима рабочего времени и времени отдыха водителей автомобилей, утв. Приказом Минтранса России от 20.08.2004 № 15 (далее — Положение). Установленная продолжительность учетного периода для них — 1 месяцп. 8 Положения. И увеличить ее вы не можете. То есть переработку в одни дни в течение месяца нужно компенсировать недоработкой в другие дни того же месяца. И не забудьте, что продолжительность ежедневной работы водителей не может превышать 10 часов (за исключением случаев, когда она может быть увеличена до 12 часов, в частности на международных перевозках)пп. 9, 10, 11, 12 Положения.

Учетный период получится увеличить до 6 месяцев, только если ваша организация занимается перевозками, связанными с обслуживанием сезонных работп. 8 Положения.

При суммированном учете ночные часы учитываем отдельно

Т.А. Александрова, г. Псков

Мы применяем суммированный учет рабочего времени для отдельных категорий работников (водителей, охранников). Часть рабочего дня (менее половины) попадает на ночные часы. При этом это не сменная работа и не шестидневка. Правильно ли мы понимаем, что ночные часы нужно учитывать отдельно?

: Правильно. Отработанные ночью часы (с 22.00 до 6.00) всегда нужно учитывать отдельност. 96 ТК РФ. Ведь за каждый час работы ночью нужно заплатить работнику минимум на 20% больше, чем за час работы днемст. 154 ТК РФ; Постановление Правительства РФ от 22.07.2008 № 554. Доплачивать нужно всегда, то есть независимо от системы оплаты труда или вида учета рабочего времени.

Для отражения в табеле учета рабочего времени (форма Т-12 или Т-13утв. Постановлением Госкомстата России от 05.01.2004 № 1) отработанных ночью часов используйте буквенный код «Н» или цифровой «02» с указанием количества часов работы в ночное времяст. 96 ТК РФ.

О том, как правильно установить тарифную ставку сотрудникам, работающим в ночное время, нам рассказали в Минздравсоцразвития России.

Из авторитетных источников

КОВЯЗИНА Нина Заурбековна Заместитель директора Департамента заработной платы, охраны труда и социального партнерства Минздравсоцразвития России

КОВЯЗИНА Нина Заурбековна Заместитель директора Департамента заработной платы, охраны труда и социального партнерства Минздравсоцразвития России

“Трудовой кодекс требует оплачивать каждый час работы в ночное время в повышенном размере по сравнению с работой в нормальных условияхст. 154 ТК РФ. Размер такой доплаты не может быть менее 20% часовой тарифной ставки (часовой части оклада)Постановление Правительства РФ от 22.07.2008 № 554. При этом прямого указания на то, что нужно устанавливать отдельно доплаты за работу в ночное время и отдельно — тарифную ставку, в ТК РФ нет. Поэтому при установлении часовой тарифной ставки можно рассчитать ее с учетом доплаты за работу в ночное время. Вместе с тем такой вариант установления часовой тарифной ставки не очень удобен, особенно если работник принимается для работы не только в ночное время. Кроме того, в случае проверки трудинспекцией каждый раз придется подтверждать факт повышенной оплаты работы в ночное время расчетным путем. Поэтому более удобно устанавливать отдельно тарифную ставку и отдельно — доплату за работу в ночное время”.

График работы лучше доводить до работников заранее

А.С. Смирнова, г. Липецк

У нас продавцы работают по графику по 12 часов в день. Ведется суммированный учет. Учетный период — квартал. За сколько дней мы должны предупредить работников о графике работы на следующий квартал?

: В ТК РФ нет требований к срокам доведения до работников графика при таком режиме работы. Поэтому сроки и порядок доведения до работника графика можно закрепить в правилах внутреннего трудового распорядка. Главное — установить такой срок, чтобы успеть вручить график всем работникам до наступления очередного квартала.

Нельзя закладывать сверхурочные в график

С.И. Сомова, г. Волгоград

Наша организация работает с 10.00 до 20.00 без перерывов и выходных. Нормальная продолжительность рабочего времени — не более 40 часов в неделю. Учетный период — год. У нас не получается составить график на год так, чтобы количество рабочих часов не превышало норму часов по производственному календарю за этот же период. Как нам правильно составить график?

: Получается, что при составлении графика работы вы заложили в него сверхурочную работу. Ведь количество рабочих часов по графику за учетный период не должно быть больше количества рабочих часов по производственному календарю за тот же периодст. 104 ТК РФ. Кроме того, вы нарушаете и порядок привлечения работников к сверхурочной работе, поскольку не получаете на это их согласиест. 99 ТК РФ.

Поэтому за включение в график работы сверхурочных часов вашу организацию и руководителя трудинспекция при проверке может оштрафовать за нарушение трудового законодательства по ч. 1 ст. 5.27 КоАП РФ.

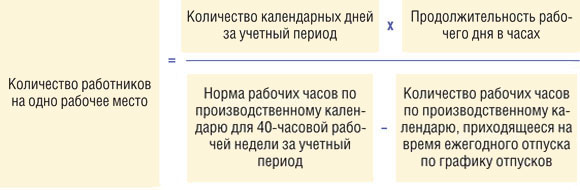

Скорее всего, чтобы составить график изначально без переработки, вам просто нужно нанять больше работников.

Рассчитать, сколько требуется сотрудников на одно рабочее место, можно по следующей формуле:

В вашем случае при условии, что на отпуск продолжительностью 28 календарных дней приходится 160 часов (4 нед. х 40 ч), в 2011 г. на одно рабочее место вам нужны два работника (365 дн. х 10 ч / (1981 ч – 160 ч)).

При установлении в графике выходных дней помните, что еженедельный непрерывный отдых не может быть менее 42 часовст. 110 ТК РФ.

Если же вы составите график так, что работник, наоборот, не будет дорабатывать до нормы, то никаких претензий со стороны проверяющих к вам не будет.

Если работник болел, отрабатывать недоработку он не должен

Т.А. Алешина, г. Пермь

У нас учетный период — год. По итогам года у некоторых сотрудников в связи с болезнью отработанного времени получилось меньше нормы. Должны ли они отработать недоработку?

: Не должны. Если работник отсутствует на работе по уважительной причине, в том числе из-за болезни, пропущенные рабочие часы нужно просто исключить из нормы его рабочего времени. То есть норму рабочих часов нужно уменьшить на количество рабочих часов по графику, приходящееся на время болезни. При этом вы оплатите ему фактически отработанное время. А любая переработка сверх этой новой, уменьшенной нормы является сверхурочной работойст. 99 ТК РФ.

К примеру, по графику у работника в апреле 2011 г. 14 рабочих дней по 12 часов — 168 часов. Учетный период — месяц. Норма часов по графику соответствует норме часов по производственному календарю в апреле 2011 г. для 40-часовой рабочей недели. Работник болел 10 календарных дней, на которые приходится 2 рабочих дня по 12 часов. С учетом этого норма рабочих часов в апреле 2011 г. для работника составляет 144 часа (168 ч – 12 ч х 2 дн.).

Для новых работников норма часов в учетном периоде уменьшается

Я.И. Калинина, г. Ставрополь

Нормальная продолжительность рабочего времени у нас для всех сотрудников — 40 часов в неделю. Учетный период — квартал. Мы взяли на работу сотрудника с 1 февраля 2011 г. Как определить для него норму часов за учетный период?

: Если работник приходит на работу не с начала учетного периода, то норму рабочего времени для него вы определяете только за часть учетного периода с первого дня его работы до окончания учетного периода. В вашем случае это февраль и март 2011 г. Значит, норма рабочих часов по производственному календарю составит 326 часов (151 ч в феврале + 175 ч в марте).

Работу в праздники по графику включаем в норму рабочих часов

З.И. Куликова, г. Иркутск

Наша организация работает 7 дней в неделю по 24 часа. По графику некоторые работники работают в праздники. При определении отработанных сотрудником часов нужно ли включать время, отработанное в такие дни, в норму рабочего времени учетного периода или его нужно учитывать отдельно как сверхурочную работу по итогам учетного периода?

: Это время нужно включать в норму рабочего времени учетного периода, поскольку у вас организация с непрерывным циклом работы п. 1 Разъяснения Госкомтруда СССР, Президиума ВЦСПС от 08.08.66 № 13/П-21; ст. 423 ТК РФ. Такая работа не является сверхурочной.

Однако вам нужно оплатить ее в двойном размере (как работу в праздничный день), но не по окончании учетного периода, а по итогам работы за месяц, так как это работа в нерабочий праздничный деньст. 153 ТК РФ.

Если работник увольняется, сверхурочные определяем на момент увольнения

И.А. Лукьянова, г. Иваново

В нашей организации непрерывный цикл работы. Учетный период — год. Работник увольняется 28 февраля 2011 г. По итогам января — февраля 2011 г. у него по графику переработка часов по сравнению с нормой по производственному календарю. Нужно ли ее оплачивать как сверхурочную работу?

: Нужно. Все часы, которые он отработал сверх нормы по производственному календарю в январе — феврале 2011 г., нужно оплатить в повышенном размере: два первых часа — в полуторном размере, остальные — в двойномст. 152 ТК РФ; Письмо Роструда от 31.08.2009 № 22-2-3363.

Но если при увольнении будет недоработка часов по производственному календарю, то вы просто оплачиваете фактически отработанное время.

Курс, семинар, тренинг

Суммированный учет рабочего времени: общие правила и особенности вахтового метода работы

Елена Вячеславовна ВОРОБЬЕВА — к.э.н., налоговый консультант, автор ежегодно переиздаваемого руководства «Заработная плата», а также пособий по расчетам, учету и налогообложению выплат в пользу физических лиц

С необходимостью ведения суммированного учета рабочего времени сталкивается большое число работодателей. При этом большинство законодательных норм сформулированы в общем виде и не адаптированы к условиям суммированного учета, а официальные разъяснения, как правило, касаются только простых и очевидных ситуаций. Особенно трудно найти «подсказки», касающиеся вахтового метода работы.

На семинаре Вы получите как разъяснения, так и рекомендации, которые помогут избежать ошибок при составлении графиков работы, при начислении заработной платы и в других случаях, а также ответы на вопросы, заданные в процессе обучения. Семинар будет интересен кадровикам, бухгалтерам и работникам отдела по труду и заработной платы.

- Понятие суммированного учета рабочего времени: необходимость и цель введения. Обязан ли работодатель вести суммированный учет рабочего времени, если график работы отличается от пятидневной рабочей недели с 8-часовым рабочим днем, но установленная продолжительность рабочей недели (40 ч) соблюдается или можно вести понедельный учет? Установление учетного периода; ограничение продолжительности.

- Продолжительность рабочего времени: нормальная, сокращенная, неполная. Соблюдение нормы рабочего времени при суммированном учете. Правила расчета продолжительности рабочего времени на учетный период (Приказ Минздравсоцразвития России от 13.08.2009 г. № 588н). Уточнение продолжительности рабочего времени в случае приема или увольнения работников в течение учетного периода. Корректировка нормы рабочего времени на периоды освобождения работника от работы.

- Соблюдение норм законодательства о времени отдыха. Предоставление внутрисменных перерывов для питания и отдыха с учетом требований охраны труда; случаи включения перерывов в рабочее время. Междусменные перерывы: соблюдение минимальной продолжительности при суммированном учете.

- Режим работы и график работы: общее и различия. Многосменный режим работы. Рабочий график со скользящими выходными. Гибкое рабочее время. Какими нормативными актами руководствоваться.

- Учет требований законодательства о труде при составлении графика: сокращение работы в ночное время и в предпраздничные дни. Допустимая продолжительность рабочего времени. Чередование смен.

- Табельный учет рабочего времени: правила, типичные ошибки и их последствия.

- Особенности оплаты труда при суммированном учете рабочего времени. Можно ли применять окладную систему оплаты труда, если учет рабочего времени суммированный? Авансы при суммированном учете рабочего времени.

- Обязанность работодателя обеспечить выполнение работником нормы рабочего времени. Сверхурочные часы при суммированном учете рабочего времени: порядок определения, отражения в табеле, оплата. Правила оплаты (доплаты) сверхурочной работы: новые нормы в ТК РФ, разъяснения судов. Сроки выплаты доплат за сверхурочную работу.

- Порядок оплаты работы, произведенной в праздничные дни по графику и в выходные дни – сверх графика. Новые правила, внесенные в ст.153 ТК РФ.

- Особенности суммированного учета рабочего времени при вахтовом методе работы. Учетный период. Составные элементы графика при вахтовом методе работы: вахта, дни в пути, дни, междувахтового отдыха, выходные дни. Гарантии и компенсации работникам-вахтовикам: порядок установления, расчета и налогообложения.

- Направление работников с суммированным учетом рабочего времени в командировку: оформление табеля, порядок предоставления гарантий

Стоимость участия в семинаре: 9500 руб. СКИДКИ !

Адрес проведения семинара: г. Москва, м. Курская ул. Н сыромятническая д.10 стр 12

В стоимость включены раздаточные материалы по теме семинара, питание, комплекты для записей.

Суммированный учёт рабочего времени. Табельный учет рабочего времени

ПРОГРАММА

1. Общие вопросы установления режимов работы, времени отдыха и оплаты труда.

· Рабочее время, расчет нормы продолжительности рабочего времени, рабочей смены.

· Ограничения по продолжительности рабочего времени для отдельных категорий работников.

· Сокращенная продолжительность рабочего времени.

· Неполное рабочее время, ненормированный рабочий день.

· Время отдыха: установленные перерывы, их учет, порядок установления и оплаты.

· Графики работы: при каких режимах необходимы, правила разработки, особенности оформления и ознакомления работников.

Открывающее упражнение «Суммированный учёт времени в компании – сложности и вопросы», по кейсам участников.

2. Общие положения применения суммированного учета рабочего времени.

· Порядок и особенности закрепления в локальных нормативных актах, приказах (распоряжениях) и трудовых договорах работников.

· Определение нормы часов.

· Продолжительность учетного периода.

· Определение нормы рабочего времени за учетный период

· Выбор оптимальной продолжительности учетного периода.

· Учетный период, изменения с 1 января 2014 года.

· Ограничения, установленные для отдельных категорий работников.

· Изменение режима с суммированного учета рабочего времени на другой и увольнение работника до конца учетного периода.

Упражнение «Определение оптимальной продолжительности учётного периода для сотрудников компании».

3. Особенности оплаты труда при суммированном учёте рабочего времени.

· Работа в ночное время.

· Понятие сверхурочной работы при суммированном учете и расчет ее.

· Работа в праздничные и выходные дни.

· Оплата междувахтового отдыха при вахтовом методе работы.

· Оплата работы в выходные и нерабочие праздничные дни.

Упражнение «Расчет доплаты при увольнении работника.»

4. Организация учета рабочего времени

· Табель учета рабочего времени;

· Порядок организации учета рабочего времени;

· Инспекционные требования по ведению табеля учета рабочего времени.

· Табелирование при суммированном учете рабочего времени.

Упражнение «Заполнение табеля с суммированным учётом».

5. Порядок разработки графиков работы.

· Соблюдение нормы часов за учетный период.

· Ознакомление работников с графиком работы.

· Организация контроля за переработками.

· Учет в периоды отсутствия.

· Графики работы (сменности) – правила разработки и составления (формы графиков).

Упражнение «Разработка графика сменности».

6. Отпуска при суммированном учете рабочего времени.

· Ежегодный оплачиваемый отпуск.

· Дополнительный отпуск.

· Учебный отпуск.

· Особенности расчета среднего заработка при суммированном учете рабочего времени.

Упражнение-практикум «Заполнение карточки Т-2 при суммированном учёте рабочего времени».

7. Суммированный учёт времени: типичные ошибки и судебная практика.

Ответы на вопросы. Практические рекомендации.

Методы и формы работы

Занятия проводятся в режиме интенсивного взаимодействия тренера и участников. Используются работа в малых группах, мозговой штурм, наглядные материалы. Моделируются ситуации, в которых участники будут ощущать действие тех же факторов, с которыми они сталкиваются или могут столкнуться на работе. В ходе последующего обсуждения участники не только наблюдают, анализируют, делают выводы и получают необходимую теоретическую информацию, объясняющую их непосредственный практический опыт, но и соотносят с помощью ведущего свой имеющийся и полученный опыт и знания.

Суммированный учет рабочего времени: что необходимо знать работодателю

Порядок введения суммированного учета рабочего времени

Порядок введения суммированного учета рабочего времени должен быть установлен Правилами внутреннего трудового распорядка (ч. 3 ст. 104 ТК РФ), которые утверждаются должностным лицом либо приказом (распоряжением) руководителя (или уполномоченного лица).

Суммированный учет применяется в случае, если по условиям производства (работы) у индивидуального предпринимателя, в организации в целом или при выполнении отдельных видов работ не может быть соблюдена установленная для данной категории работников ежедневная или еженедельная продолжительность рабочего времени (ст. ст. 91, 92 Трудового кодекса РФ, далее – ТК РФ). Суммированный учет рабочего времени применяется при сменной работе или режиме гибкого рабочего времени. При работе в режиме гибкого рабочего времени начало, окончание или общая продолжительность рабочего дня (смены) определяются по соглашению сторон. При этом работодатель обеспечивает отработку работником суммарного количества рабочих часов в течение соответствующих учетных периодов (рабочего дня, недели, месяца и других (ст. 102 ТК РФ). Режимы гибкого рабочего времени могут применяться как при пяти- и шестидневной рабочей неделе, так и при других режимах работы. На лиц, работающих в вышеуказанном режиме, распространяются такие же гарантии, как и на остальных работников. Режим сменной работы и режим гибкого рабочего времени должны быть предусмотрены локальным нормативным актом организации (ст. 100 ТК РФ). Трудовое законодательство обязывает вести суммированный учет рабочего времени только в одном случае — при вахтовом методе работы.

При других режимах организации работы ведение суммированного учета — дело добровольное. Работодатель самостоятельно выбирает вид учета рабочего времени.

Суммированный учет — это специальный порядок распределения и учета рабочего времени и времени отдыха, основанный на графиках работы (графиках сменности). При введении суммированного учета работодатель должен определить учетный период (месяц, квартал или другой период до одного года) и рассчитать нормальное число рабочих часов в нем (ч. 2 ст. 104 ТК РФ), что необходимо для правильного подсчета часов, отработанных работником сверхурочно и подлежащих соответствующей оплате (ч. 1 ст. 104 ТК РФ, Письмо Минздравсоцразвития России от 31.08.2009 N 22-2-3363).

Особенность суммированного учета заключается в том, что учет рабочего времени допускает отклонение продолжительности рабочего времени в сутки и в течение недели от той, что установлена для данной категории работников. При этом переработка в одни дни (недели) может погашаться недоработкой в другие дни (недели) с тем, чтобы в пределах определенного работодателем учетного периода общая продолжительность рабочего времени не превышала нормального числа рабочих часов для этого периода у соответствующей категории работников (ч. 1, 2 ст. 104 ТК РФ). При этом выполнение нормы труда — отработка нормального числа рабочих часов — обеспечивается не за смену или неделю, а за более длительное время — учетный период.

Если работодатель вводит суммированный учет рабочего времени, он должен обеспечить каждой категории работников полагающуюся ей продолжительность рабочего времени (нормальное число рабочих часов) в учетном периоде. Графики работы (сменности) могут составляться на различные периоды. При применении суммированного учета рабочего времени данный график может составляться на учетный период. График работы (сменности) нужен для того, чтобы продолжительность работы по графику работы (сменности) соответствовала норме рабочего времени в учетном периоде, то есть не была выше или ниже ее. Таким образом, сверхурочная работа и переработка не могут включаться заранее в график работы (сменности). Составление графика работы (сменности) не освобождает организации от ведения табеля учета рабочего времени.

Отличие между этими двумя документами состоит в том, что в графике работы (сменности) фиксируется планируемая организация рабочего времени в учетном периоде, а в табеле — фактическое использование рабочего времени (график составляется до наступления, а табель — в течение соответствующего учетного периода). Информация, содержащаяся в графике и в табеле, может быть различной.

Норма рабочего времени при суммированном учете

Наибольшее количество нарушений, выявляемых Государственной инспекцией труда в Удмуртской Республике при проведении проверок соблюдения трудового законодательства, касаются установления нормы рабочего времени при суммированному учете рабочего времени.

Суммированный учет — это специальный порядок распределения и учета рабочего времени и времени отдыха, основанный на графиках работы (графиках сменности). При введении суммированного учета работодатель должен определить учетный период (месяц, квартал или другой период до одного года) и рассчитать нормальное число рабочих часов в нем (ч. 2 ст. 104 ТК РФ), что необходимо для правильного подсчета часов, отработанных работником сверхурочно и подлежащих соответствующей оплате (ч. 1 ст. 104 ТК РФ, Письмо Минздравсоцразвития России от 31.08.2009 № 22-2-3363). Особенность суммированного учета заключается в том, что учет рабочего времени допускает отклонение продолжительности рабочего времени в сутки и в течение недели от той, что установлена для данной категории работников. При этом переработка в одни дни (недели) может погашаться недоработкой в другие дни (недели) с тем, чтобы в пределах определенного работодателем учетного периода общая продолжительность рабочего времени не превышала нормального числа рабочих часов для этого периода у соответствующей категории работников (ч. 1, 2 ст. 104 ТК РФ). При этом выполнение нормы труда — отработка нормального числа рабочих часов — обеспечивается не за смену или неделю, а за более длительное время — учетный период.

При установлении учетного периода необходимо соблюдать следующие требования законодательства:

— учетный период не может превышать один год, а для учета рабочего времени работников, занятых на работах с вредными и (или) опасными условиями труда, — три месяца (ст.104 ТК РФ ч.1);

— при суммированном учете рабочего времени водителей продолжительность учетного периода составляет один месяц (п. 8 Положения об особенностях режима работы и отдыха водителей автомобилей, утв. Приказом от 20 августа 2004 г. № 15 Министерства транспорта Российской Федерации).

Нормальная продолжительность рабочего времени, то есть времени, в течение которого работник должен исполнять трудовые обязанности, составляет не более 40 часов в неделю. Норма рабочего времени на месяц, квартал, год рассчитывается в соответствии с Порядком исчисления нормы рабочего времени на определенные календарные периоды времени (месяц, квартал, год) в зависимости от установленной продолжительности рабочего времени в неделю, утвержденным Приказом Минздравсоцразвития России от 13.08.2009 № 588н.

При определении нормы рабочего времени работников за учетный период при суммированном учете рабочего времени должны соблюдаться следующие правила:

-для работников, работающих неполный рабочий день (смену) и (или) неполную рабочую неделю, нормальное число рабочих часов за учетный период соответственно уменьшается;

— норма рабочего времени учетного периода уменьшается на время (количество часов) нахождения работника в отпуске и «на больничном» (а также — период выполнения государственных, общественных обязанностей). После такой корректировки любая переработка сверх скорректированной нормы будет считаться сверхурочной работой. В противном случае сверхурочные часы будут отработкой за отсутствие на работе по уважительной причине;

— если работник болел в месяце учетного периода, на который приходится недоработка, а переработка в других месяцах учетного периода не погасилась, должен быть скорректирован график работы путем предоставления работнику дополнительных часов или дней отдыха, чтобы по итогам учетного периода выйти на норму рабочего времени (ст. 104 ТК РФ). По мнению Федеральной службы по труду и занятости (письмо от 01.03.2010 № 550-6-1), при подсчете нормы рабочих часов, которые необходимо отработать в учетном периоде, из этого периода исключается время, в течение которого работник освобождался от исполнения трудовых обязанностей с сохранением места работы (ежегодный отпуск, учебный отпуск, отпуск без сохранения заработной платы, временная нетрудоспособность, период выполнения государственных, общественных обязанностей).

Если работодатель вводит суммированный учет рабочего времени, он должен обеспечить каждой категории работников полагающуюся ей продолжительность рабочего времени (нормальное число рабочих часов) в учетном периоде.

Напоминаем, что порядок введения суммированного учета рабочего времени должен быть установлен Правилами внутреннего трудового распорядка (ч. 3 ст. 104 ТК РФ), которые утверждаются должностным лицом либо приказом (распоряжением) руководителя (или уполномоченного лица).

Оплата труда при суммированном учете рабочего времени

Оплата рабочего времени при суммированном учете производится:

— или исходя из часовых тарифных ставок (за фактически отработанные часы согласно графику);

— или исходя из должностного оклада (пропорционально отработанному времени).

Работа в выходной или нерабочий праздничный день оплачивается не менее чем в двойном размере (ст. 153 ТК РФ):

-сдельщикам — не менее чем по двойным сдельным расценкам;

-работникам, труд которых оплачивается по дневным и часовым тарифным ставкам, — в размере не менее двойной дневной или часовой тарифной ставки;

— работникам, получающим оклад (должностной оклад), — в размере не менее одинарной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа в выходной или нерабочий праздничный день производилась в пределах месячной нормы рабочего времени, и в размере не менее двойной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа производилась сверх месячной нормы рабочего времени. При суммированном учете рабочего времени суббота и воскресенье являются рабочими днями в случае, если графиком установлена работа в субботу или воскресенье.

Трудовым кодексом РФ установлены два вида компенсации за работу в выходные и нерабочие праздничные дни (ст. 153 ТК РФ). При этом следует помнить, что выходные и праздничные дни подлежат оплате в двойном размере непосредственно в том месяце, когда работник фактически был привлечен к работе. По желанию работника, работавшего в выходной (ваш выходной по графику) или нерабочий праздничный день, ему может быть предоставлен другой день отдыха (ч. 3 ст. 153 ТК РФ). В этом случае работа в выходной или нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит. В ст. 153 ТК РФ речь идет именно о дне отдыха, а не о пропорциональном предоставлении времени отдыха за работу в выходной день. Действующее законодательство не предусматривает зависимости продолжительности отдыха от продолжительности работы в выходной или нерабочий праздничный день. Таким образом, вне зависимости от количества отработанных в выходной день часов работнику предоставляется полный день отдыха (Письмо Роструда от 31.10.2008 N 5917-ТЗ).

Право выбора вида компенсации работы в выходные и нерабочие праздничные дни принадлежит работнику (ст. 153 ТК РФ). При отсутствии письменного заявления работника о предоставлении ему в качестве компенсации за работу в выходные или нерабочие праздничные дни другого дня отдыха производится оплата в повышенном размере.

Подсчет часов переработки ведется после окончания учетного периода. При суммированном учете работа, выполняемая работником по инициативе работодателя сверх нормального числа рабочих часов за учетный период, признается сверхурочной работой (ст. 99 ТК РФ). Время переработки – сверхурочная работа — определяется как разница между фактически отработанным работником временем и нормальным числом рабочих часов, установленным для данной категории работников, в целом за учетный период (Письмо Минздравсоцразвития России от 31.08.2009 N 22-2-3363).

Сверхурочная работа оплачивается в общеустановленном порядке: за первые два часа работы — не менее чем в полуторном размере, за последующие часы — не менее чем в двойном размере. При этом следует помнить, что и количество часов сверхурочной работы также оплачиваются в целом за учетный период. Например: в учетном периоде работник отработал сверхурочно 102 часа. Из них 2 часа следует оплатить в не менее чем в полуторном размере, а остальные 100 часов — не менее чем в двойном размере. Конкретные размеры оплаты за сверхурочную работу могут определяться коллективным договором, локальным нормативным актом или трудовым договором. По желанию работника сверхурочная работа вместо повышенной оплаты может компенсироваться предоставлением дополнительного времени отдыха, но не менее времени, отработанного сверхурочно (ст. 152 ТК РФ).

Основания

Для перехода на специальную форму фиксации отработанного времени требуется обоснование с учетом действующего законодательства.

При этом наниматель руководствуется положениями статьи 104 Трудового Кодекса России:

- максимальная продолжительность учетного периода составляет 1 год;

- продолжительность периода для работ с опасными и вредными факторами составляет не более 3 месяцев.

Не следует забывать о следующих факторах, связанных с возможной переработкой:

- Перечень сверхурочных работ для привлечения к труду без согласия работника оговаривается статьей 99 Трудового Кодекса.

- Сверхурочная работа оформляется приказом при согласии (с ведома) двух сторон – работодателя и персонала. Все остальные случаи будут считаться нарушением, ведь согласие сотрудника получено не было.

- Объем сверхурочной работы оценивается по времени – не более 4 ч два дня подряд или 120 ч в течение года.

Таким образом, если производственный процесс предполагает работу по графику или выход по принципу «сутки через трое», к примеру, для сторожей, следует обосновать и оформить суммированный учет рабочего времени.

Процесс предполагает такие этапы:

- Внести приказом (распоряжением) изменения в Правила внутреннего трудового распорядка.

- Издать приказ с указанием категорий сотрудников, работа которых подлежит суммированному учету.

- Внести изменения в трудовой договор каждого из членов коллектива с уведомлением этих лиц не позднее двух месяцев до начала работы по-новому.

- Разработать график сменности с учетом отработки часов за период – квартал, год.

Следует закрепить в приказе и лиц, которые будут вести учет времени, включая формирование графика, при начислении зарплаты. Переработка при такой форме организации труда не исключена, поэтому следует согласовать с профсоюзным комитетом форму компенсации сверхурочно отработанных часов.

Это может быть повышенный размер оплаты труда или, что используется чаще, предоставление внеочередных выходных дней.

При составлении графиков следует учитывать и установленную законом нормальную продолжительность рабочего времени:

| Категория гражданина | Продолжительность рабочего времени, часов |

| стандартное значение | 40 |

| медицинские работники | 39 |

| для педагогов и при занятости на вредных производствах | 36 |

| для инвалидов и молодежи (16-18 лет) | 35 |

| для подростков до 16 лет | 24 |

Учитывают и другие ограничения по привлечению к работе, например в ночные часы, пункты по охране труда женщин.

Пример расчета суммарного учета рабочего времени при сменном графике

Для более полного представления функционирования суммированной системы рассмотрим общий пример.

Исходные сведения по организации следующие:

- рабочая неделя стандартная – 40 ч;

- учетный период – 1 квартал.

Результаты работы по графику приведены в таблицах фактически отработанного времени работником.

1 квартал:

| 1 квартал | Время | Результат |

| Январь | 158 | Оплачивается 2 часа нанимателем за свой счет |

| февраль | 150 | |

| март | 172 | |

| Итого | 480 | |

| Норма | 482 |

2 квартал:

| 2 квартал | Время | Результат |

| Апрель | 164 | Часовая нагрузка выполнена полностью |

| Май | 156 | |

| июнь | 188 | |

| Итого | 508 | |

| Норма | 508 |

3 квартал:

| 3 квартал | Время | Результат |

| Июль | 166 | Переработка 12 часов выплачивается по повышенному тарифу |

| Август | 174 | |

| Сентябрь | 172 | |

| Итого | 512 | |

| Норма | 500 |

На практике, при подсчете суммированного времени, возможно возникновение различных нестандартных ситуаций:

- болезнь работника;

- увольнение сотрудника;

- отпуск;

- работа в ночное время.

На следующих примерах удобно рассмотреть, как действовать в возникающих ситуациях:

- При частичной занятости ночью:

- сотрудник отработал 7 смен по 24 ч.;

- суммарное время получилось 168 ч, что соответствует месячной нагрузке для отчетного периода в году;

- работа на протяжении 56 ч пришлась на ночное время;

- расчет зарплаты тогда проводится следующим образом (тариф 258 руб./час):

(168×258)+(56×258×20%)=51 072 рубля.

- Увольнение. Оператор С. уволился 20 января. С учетом Рождественских каникул он отработал в январе 5 смен по 10 ч. В период с 15 по 19 января насчитывалось 7 рабочих дней по 8 ч. Переработки в этом случае у сотрудника нет.

- Больничный лист:

- работник Л. отработал в январе и феврале по 140 ч – всего 280;

- в период с 1 по 28 марта человек находился на больничном листе с переломом;

- сокращенный норматив на март равен 175 (с учетом рабочих дней) – 160 (число дней нетрудоспособности)=15 ч.;

- суммарно по кварталу должно быть отработано: 120+151+15=286 ч.;

- переработки в этом случае нет.

Расчет часов служит и основанием для начисления зарплаты. Если количество часов за период равно нормативу, то работник получает выплаты, как находящейся на окладе. В случае, когда табель показывает превышение нормы часов, то расчет проводится путем перемножения часов и тарифной стоимости часа, с учетом правил оплаты сверхурочного и ночного времени.

При вредных и опасных условиях труда

Запись отработанного времени для «вредников» следует производить с учетом двух статей Трудового Кодекса:

- 104 – о суммированном учете;

- 92 – об установлении сокращенного времени (36 часов).

Под эту категорию подпадает персонал, для которого по итогам аттестации рабочих мест установлены классы опасности 3.3 и 3.4 для вредных условий и класс 4 (опасные условия труда).

Период определения отработанного времени только в крайних случаях разрешается устанавливать более 1 квартала – до 1 года. Это правило должно быть оговорено в коллективном договоре или другом локальном нормативном акте.

В качестве примера расчет занятости на работе с вредными условиями труда при 5-дневной рабочей неделе и месячном периоде учета рабочего времени:

- За июль месяц было отработано 165 часа.

- Для июля рассчитаем норму: 36/5×23=165,5 часа.

- Таким образом, норма занятости за средний месяц лета не превышена.

В случае возможного превышения установленной нормы следует предусмотреть компенсацию занятым лицам и дополнительно выполнить два условия:

- оговорить необходимость в коллективном договоре;

- заключить с сотрудником дополнительное соглашение к трудовому договору.

Раздельно следует учитывать время в случае неполной занятости работника на работе с вредностями или опасностями и при нормальных условиях.

Отражение сверхурочной деятельности

Оплата и обязательная запись сверхурочных часов регламентируется статьей 99 основного трудового закона. Изначально график сменности не предусматривает превышения установленной нормы часов.

Переработка возможна в случае неправильного выбора отчетного периода. Обычно составляют предварительный график на длительный срок с последующим определением срока суммирования.

По этой ссылке можно скачать образец рабочего графика сотрудника.

При невозможности обеспечения работы без сверхурочного времени, расчет часов проводится по схеме:

- суммируют все часы, в течение которых работник выполнял свои обязанности;

- определяют возможную переработку за отдельный период;

- применяют положения Трудового Кодекса при расчете зарплаты.

При расчете применяют за первых два часа коэффициент оплаты 1,5, а для дальнейших часов – оплату проводят в двойном размере.

К расчету времени следует подходить ответственно, так как размер административного наказания в этой сфере высокий (статья 5.27 КоАП):

| Ответственная категория | Размер штрафа |

| для должностного лица | от 1 до 5 тыс. рублей |

| для юридического лица | от 30 до 50 тыс. рублей |

Таким образом, суммированный учет рабочего времени просто незаменимый инструмент для отдельных сфер производства. Но такой способ требует не только документального оформления, но и грамотной проработки при организации графика сменности и учета рабочего времени.

Следует закрепить за этим процессом обученных людей из числа бухгалтерии и среднего руководящего звена.

Ваши вопросы: суммированный учет рабочего времени

Мы — дорожная ремонтно-строительная организация с сезонным характером работ. Летом у наших рабочих возникает переработка, а зимой — недоработка. Поэтому мы хотим ввести суммированный учет рабочего времени с учетным периодом, равным одному году. Как это сделать на практике?

Суммированный учет рабочего времени — это фактически специальный режим рабочего времени и времени отдыха, основанный на графиках сменности или графиках работы, со скользящими выходными днями.

Основанием для введения суммированного учета рабочего времени являются условия производства (работы) в организации в целом или при выполнении отдельных видов работ, которые не позволяют соблюсти установленную для данной категории работников ежедневную или еженедельную продолжительность рабочего времени. Условиями производства, позволяющими осуществить введение суммированного учета рабочего времени, можно считать сезонность производства или сезонный характер работ. Иначе говоря, если условия работы в организации в целом или при выполнении отдельных видов работ не позволяют установить для работников график рабочего времени, согласно которому за неделю они работали бы 40, 35, 36 либо 24 ч согласно ст. 91, 92 ТК РФ, то трудовым законодательством установлена возможность применения суммированного учета рабочего времени.

Порядок введения

Порядок введения суммированного учета рабочего времени устанавливается правилами внутреннего трудового распорядка (ПВТР). В свою очередь, ПВТР утверждаются работодателем с учетом мнения представительного органа работников или при подписании коллективного договора, если они являются приложением к нему.

В ПВТР следует указать:

• факт введения суммированного учета рабочего времени;

• длительность учетного периода.

При приеме нового сотрудника на работу, выполнение которой осуществляется по правилам суммированного учета рабочего времени, его, разумеется, следует ознакомить с ПВТР под роспись. Если суммированный учет рабочего времени введен не во всей организации, а лишь для некоторых видов работ, то режим рабочего времени и времени отдыха для такого работника становится индивидуальным и обязательным условием трудового договора. В трудовом договоре возможна такая формулировка:

Работнику устанавливается нормальная продолжительность рабочего времени, исходя из 40 часов в неделю с суммированным учетом рабочего времени.

Обратите внимание!

Решение о переводе на суммированный учет рабочего времени части работников предприятия потребует изменения определенных сторонами условий трудового договора. Оно возможно либо с согласия работника, либо по инициативе работодателя в порядке ст. 74 ТК РФ.

График работы (сменности)

Особенность суммированного учета заключается в том, что учет рабочего времени в отличие от поденного и недельного допускает отклонение продолжительности рабочего времени в сутки и в течение недели от той, что установлена для данной категории работников. При этом в пределах определенного учетного периода общая продолжительность рабочего времени не должна превышать нормального числа рабочих часов для этого периода1. Таким образом, выполнение нормы труда — отработка нормированного числа рабочих часов — обеспечивается не за неделю, а за более длительный период. Работодатель обязан организовать работу таким образом, чтобы работник, которому установлен суммированный учет рабочего времени, полностью отработал норму рабочего времени за учетный период. Для этого разрабатывается график сменности/работы на учетный период, в котором определяется время начала и окончания работы, продолжительность смены, время междусменного отдыха.

Обратите внимание!

Продолжительность работы по графику сменности не может превышать норму рабочего времени в учетном периоде. При этом недопустима и недоработка до нормы рабочего времени.

При составлении графика сменности также нужно помнить, что работа в течение двух смен подряд запрещается (ст. 103 ТК РФ). График сменности утверждается руководителем организации или уполномоченным им должностным лицом с учетом мнения выборного профсоюзного органа организации, если таковой имеется, и доводится до сведения сотрудников не позднее чем за месяц до введения его в действие.

Для формирования графика сменности можно использовать форму, предусмотренную для табеля учета рабочего времени (унифицированная форма № Т-13). Однако в дополнение к уже имеющимся графам (1–6) необходимо добавить еще одну графу для подписи каждого работника. В ней сотрудник указывает, что с документом ознакомлен, проставляет дату и подпись. Также может быть разработана локальная форма графика.

При сменном режиме рабочего времени (по графику сменности) предусматривается, что выходные дни в течение рабочей недели предоставляются по скользящему графику.

Таким образом, введение суммированного учета в организации предполагает установление:

• продолжительности учетного периода (месяц, квартал, год);

• графика работ.

Норма рабочего времени

При суммированном учете именно на установленный период и распределяется норма рабочего времени, установленная работнику. При этом в разные недели (месяцы) работник может отработать разное количество часов — главное, чтобы им выполнялась норма за учетный период.

Распределяет эту норму по месяцам или неделям график сменности. Если работник отработал все часы, которые были предусмотрены его графиком, то можно говорить о том, что он полностью отработал свою норму времени. Покажем это на конкретном примере.

Пример

На предприятии введен суммированный учет рабочего времени. За учетный период принимается квартал. По приведенным данным проанализируем выполнение нормы рабочего времени.

Учетный период — квартал. Продолжительность работы по установленному графику:

— июль — 200 ч;

— август — 168 ч;

— сентябрь — 208 ч.

Итого за квартал — 576 ч.

Нормальная продолжительность рабочего времени при 40-часовой рабочей неделе:

— июль — 168 ч;

— август — 184 ч;

— сентябрь — 176 ч.

Норма рабочего времени по производственному календарю на третий квартал 2011 г. составляет 528 ч при 40-часовой рабочей неделе.

Продолжительность работы по установленному графику сменности может отличаться от нормы времени внутри учетного периода, но в целом за учетный период графики сменности должны быть составлены таким образом, чтобы количество часов по графику не превышало нормы времени за учетный период. В данном случае работником фактически отработано 576 ч, то есть имеет место переработка или сверхурочные часы работы. Отличительной особенностью суммированного учета рабочего времени является то, что переработка или количество сверхурочных часов работы определяется и соответственно оплачивается не помесячно, а по итогам учетного периода. Количество сверхурочных часов работы определяется как разница между фактически отработанными часами и нормой времени и составляет 48 ч (576 – 528). Из этого количества 2 ч должны быть оплачены не менее чем в полуторном размере, а остальные 46 ч — не менее чем в двойном. Аналогичные расчеты проводятся и для учетного периода, равного одному году.

Целесообразность введения продолжительного учетного периода заключается в том, чтобы в его пределах минимизировать сверхурочные, например, сгладить сезонную перегрузку работников.

При этом отсутствие у фирмы графика сменности или оставление работника на производстве в течение двух смен подряд квалифицируются инспекциями труда как административные правонарушения. Ответственность за подобные действия предусмотрена ст. 5.27 Кодекса РФ об административных правонарушениях.

КАК ВЫБРАТЬ УЧЕТНЫЙ ПЕРИОД?

Согласно правилам внутреннего трудового распорядка (ПВТР) наши сотрудники работают по следующему режиму: понедельник — пятница с 08:00 до 16:00, суббота — с 08:00 до 14:00, обед — с 12:00 до 13:00, воскресенье — выходной. То есть продолжительность рабочей недели составляет 40 ч.

В связи с тем, что норма рабочего времени исчисляется по пятидневной рабочей неделе, работники с описанным режимом фактически отрабатывают:

• июль — 172 ч (норма — 168 ч);

• август — 181 ч (норма — 184 ч);

• сентябрь — 174 ч (норма — 176 ч);

• октябрь — 172 ч (норма — 168 ч) и т. д.

1. Обязаны ли мы вести суммированный учет рабочего времени для работников с таким режимом работы при соблюдении установленной продолжительности рабочей недели (40 ч) или можно вести понедельный учет? Если можно, то как сдавать в бухгалтерию табель по этим работникам, ведь по месяцу часы то превышают норму, то, наоборот, меньше ее?

2. Если все-таки необходимо вести суммированный учет рабочего времени и за учетный период принимать год, то в 2011 г. у сотрудников будет 16 сверхурочных часов. Получается, работодатель соблюдает нормальную продолжительность рабочей недели и при этом по окончании года должен платить работникам сверхурочные. Как этого избежать? Можно ли в течение года (так как он взят за учетный период) корректировать рабочее время таким образом, чтобы по окончании года не выходить за установленную норму времени (в 2011 г. это 1 981 ч) и таким образом не оплачивать сверхурочные часы (в некоторые дни вместо 7 ч работник проработает 6 ч, вместо 5 ч — 4 ч)? Не нарушим ли мы в таком случае ПВТР?

Введение суммированного учета рабочего времени в общем случае не является обязанностью работодателя. Однако отдельные нормативные правовые акты предусматривают обязательное введение суммированного учета рабочего времени для ряда категорий работников, например работающих вахтовым методом, водителей автомобилей, членов экипажей судов.

Если организация не обязана применять суммированный учет на основании специальных нормативных актов, то ст. 104 ТК РФ установлена возможность введения суммированного учета рабочего времени, если условия производства (работы) в организации в целом или при выполнении отдельных видов работ не позволяют установить для сотрудников график рабочего времени, согласно которому за неделю они работали бы 40, 35, 36 либо 24 ч (ст. 91, 92 ТК РФ).

Обратите внимание!

В случае невыполнения работником установленной нормы рабочего времени основная сумма заработка работника, а именно вознаграждение за труд (тарифная ставка, оклад, должностной оклад, вознаграждение и т. п.), рассчитывается пропорционально фактически отработанному времени.

По указанным в вопросе данным за три месяца (июль, август, сентябрь) работником фактически отработано 527 ч, в то время как норма рабочего времени составляет по данным производственного календаря 528 ч при 40-часовой рабочей неделе. Таким образом, имеет место недоработка до нормы рабочего времени. Недоработанные часы оплачиваются в соответствии со ст. 155 ТК РФ.

Особенность суммированного учета заключается в том, что учет рабочего времени в отличие от поденного и недельного допускает отклонение продолжительности рабочего времени в сутки и в течение недели от той, что установлена для данной категории работников. При этом переработка в одни дни (недели) может погашаться недоработкой в другие дни (недели) с тем, чтобы в пределах определенного учетного периода общая продолжительность рабочего времени не превышала нормального числа рабочих часов для этого периода. Таким образом, выполнение нормы труда — отработка нормированного числа рабочих часов — обеспечивается не за неделю, а за более длительный, так называемый учетный период (месяц, квартал, год).

В настоящее время действует Порядок исчисления нормы рабочего времени на определенные календарные периоды времени (месяц, квартал, год) в зависимости от установленной продолжительности рабочего времени в неделю. В соответствии с данным Порядком норма рабочего времени в 2011 г. при 40-часовой рабочей неделе составляет 1 981 ч. В случае, когда на предприятии установлен учетный период, равный одному году, норма времени или нормальная продолжительность рабочего времени при 40-часовой рабочей неделе также будет равна 1 981ч. Продолжительность работы за учетный период должна соответствовать норме рабочего времени. Иначе говоря, должна быть организована таким образом, чтобы не превышать нормальное число рабочих часов за учетный период. При этом в каждом месяце учетного периода длительность работы может варьироваться. Главное, чтобы в рамках учетного периода она была сбалансирована.

Единый порядок определения нормы рабочего времени уравнивает положение сотрудников с нормальным режимом работы и сотрудников с суммированным учетом рабочего времени и позволяет соблюдать принцип равенства прав работников.

Обратите внимание!

Работодатель обязан обеспечить работнику отработку суммарного количества рабочих часов в течение учетного периода. При невыполнении работником норм труда (должностных обязанностей) по вине работодателя оплата производится за фактически проработанное время или за выполненную работу, но не ниже средней заработной платы работника, рассчитанной за тот же период времени или за выполненную работу (ст. 155 ТК РФ).

Из сказанного следует, что если в учетном периоде работодатель не обеспечит отработку нормального количества рабочего времени работнику, то заработная плата ему будет рассчитываться исходя из нормального количества рабочего времени.

При суммированном учете рабочего времени работа, выполняемая сотрудником по инициативе работодателя сверх нормального числа рабочих часов за учетный период, признается сверхурочной работой. Количество сверхурочных часов работы определяется как разница между фактически отработанными часами и нормой времени за учетный период. Иными словами, количество сверхурочных часов, определяемое как разница между количеством фактически отработанных сотрудником в соответствии с его графиком часов и нормальным количеством рабочих часов по состоянию на последний день учетного периода, не должно превышать 120 ч в год11. При этом работодатель обязан обеспечить точный учет продолжительности сверхурочной работы каждого работника.

Статья 104 ТК РФ.

Статья 190 ТК РФ.

Статья 103 ТК РФ.

Утверждена Постановлением Госкомстата России от 05.01.2004 № 1.

Статья 100 ТК РФ.

Часть 1 ст. 300 ТК РФ.

Приказ Минтранса России от 20.08.2004 № 15 «Об утверждении Положения от особенностях режима рабочего времени и времени отдыха водителей автомобилей».

Приказ Минобороны России от 16.05.2003 № 170 «Об особенностях режима рабочего времени и времени отдыха членов экипажей (гражданского персонала) судов обеспечения Вооруженных Сил Российской Федерации».

>Как правильно вести суммированный учет рабочего времени: 5 основных правил

Правило 1. Суммированный учет рабочего времени вводят в строго определенных случаях

Повышение квалификации ОСНО. УСН. Кадры. Зарплата. Обучение в Контур.Школе Онлайн-курсы

Согласно ст. 104 ТК РФ, когда по условиям производства (работы) при выполнении отдельных видов работ не может быть соблюдена установленная для данной категории работников (включая работников, занятых на работах с вредными и (или) опасными условиями труда) ежедневная или еженедельная продолжительность рабочего времени, допускается введение суммированного учета рабочего времени. Это касается как организаций, так и индивидуальных предпринимателей.

Суммированный учет вводится как в целом по организации, так и для определенных категорий работников. Например, проводникам, продавцам, охранникам и другим категориям работников.

Суммированный учет рабочего времении надо вводить, если:

- работа круглосуточная;

- в организации применяется междусменный режим работы;

- есть работники, котором установлено гибкое рабочее время;

- при вахтовом методе работы — в этом случае введение суммированного учета обязательно.

Некоторым работникам суммированный учет рабочего времени устанавливают на основании нормативных правовых актов органов исполнительной власти. Например, водителям автомобилей, если невозможно соблюдать нормы ежедневной (еженедельной) продолжительности рабочего времени, устанавливают суммированный учет с учетным периодом в месяц (п.8 Приказа Минтранса России от 20.08.2004 №15).

Рекомендуем вебинар «Кадровое делопроизводство с нуля. Как организовать работу с кадровыми документами». Эксперт Евгения Конюхова подготовила для вас подборку нужных нормативных документов, в методичке тезисно собраны актуальные вопросы по кадровому делопроизводству.

Правило 2. Надо установить учетный период при суммированном учете рабочего времени

Допускается ввести суммированный учет рабочего времени с тем, чтобы продолжительность рабочего времени за учетный период (месяц, квартал и другие периоды) не превышала нормального числа рабочих часов (ст. 140 ТК РФ). Учетный период не может превышать один год, а для учета рабочего времени работников, занятых на работах с вредными и (или) опасными условиями труда, — три месяца.

В общем случае учетный период может быть: один месяц, два месяца, три месяца и т.д. То есть, минимально учетный период составляет один месяц, максимально — один год.

Какой учетный период наиболее оптимальный? Совет: составьте график сменности (см. правило 5) на более длительный период, например, на год. И станет видно, за какое количество месяцев общее число рабочих часов наиболее близко к норме, установленной производственным календарем. Данный период целесообразно принять за учетный.

Продолжительность учетного периода утверждает руководитель организации.

Суммированный учет рабочего времени, если в компании вредные или опасные условия труда

Помните, если речь идет о работниках, которые заняты на работах с вредными и (или) опасными условиями труда, учетный период не может превышать три месяца.

С 1 июля 2015 года появилась возможность увеличить таким категориям работников учетный период до года, если по причинам сезонного и (или) технологического характера установленную продолжительность рабочего времени невозможно соблюдать в течение трех месяцев.

Чтобы увеличить учетный период до года для работникам, которые заняты на работах с вредными и опасными условиями труда, следует помнить, что условие об увеличении должно быть предусмотрено коллективным договором или локальным нормативным актом организации.

Правило 3. Продолжительность рабочего времени за учетный период в целом не должна превышать нормальное число рабочих часов

Это правило является одним из самых важных при суммированном учете рабочего времени.

Из статьи 104 ТК РФ следует, что нормальное число рабочих часов за учетный период определяют из установленной для данной категории работников еженедельной продолжительности рабочего времени. Согласно ст. 91 ТК РФ, нормальная продолжительность рабочего времени не может превышать 40 часов в неделю. Но отдельным категориям работников может быть установлена и другая продолжительность рабочего времени в неделю, например, работникам, занятым на работах с вредными и опасными условиями труда, установлена продолжительность работы — 36 часов в неделю.

Обратите внимание: за несоблюдение еженедельной нормальной продолжительности рабочего времени компанию могут оштрафовать на сумму от 30 000 руб. до 50 000 руб. Соответственно, разрабатывая график работы при суммированном учете всегда следует учитывать ограничения, приведенные в ст.91 ТК РФ.

Порядок исчисления нормы рабочего времени на определенные календарные периоды (месяц, квартал, год) в зависимости от установленной продолжительности рабочего времени в неделю утвержден Приказом Минздравсоцразвития России от 13.08.2009 № 588н.

При подсчете нормы рабочего времени исключаются периоды, когда работник фактически не работал. Например, был в отпуске, на больничном, в командировке, проходил профессиональное обучение и пр.

Если работник в учетном периоде отработал все дни по графику (не был в отпуске, на больничном, в командировке и т д.), то норма часов за учетный период будет соответствовать норме часов за месяцы этого периода по производственному календарю.

Пример: в ООО «Прогресс» работает Алексей Сушкин, которому установлен суммированный учет рабочего времени. Учетный период — месяц. Этот сотрудник занят на работах с вредными условиями труда, то есть продолжительность рабочей недели данной категории работников не может составлять более 36 часов в неделю.

Определим норму рабочего времени в июле 2016 года, если с 1 по 10 июля Сушкин был в отпуске:

- Определяем норму часов на июль с учетом времени, когда работник был в отпуске. Указанная норма будет рассчитываться по правилам, которые утверждены Приказом Минздравсоцразвития России от 13.08.2009 № 588н. Согласно данному документу, норма рабочего времени конкретного месяца рассчитывается так: продолжительность рабочей недели (40, 39, 36, 30, 24 и т д. часов) делится на 5, умножается на количество рабочих дней по календарю пятидневной рабочей недели конкретного месяца и из полученного количества часов вычитается количество часов в данном месяце, на которое производится сокращение рабочего времени накануне нерабочих праздничных дней.

36/5 * 23 рабочих дня = 165,6 ч. – эта норма указана в производственном календаре.

23 — это количество рабочих дней в июле по календарю пятидневной рабочей недели. - Определяем норму рабочего времени на июль с учетом времени отпуска.

На период отпуска, с 1 по 10 июля, приходится 8 рабочих дней. Соответственно, норма на июль 2016 года будет:

165,6 — (36/5 х 8 рабочих дней) = 165,6 — 57,6 = 108 часов.

Если учетный период состоит из нескольких месяцев, сначала определяют норму рабочих часов за каждый месяц, а затем полученные результаты складывают.

Для работников, работающих неполный рабочий день (смену) и (или) неполную рабочую неделю, нормальное число рабочих часов за учетный период соответственно уменьшается.

Правило 5. Суммированный учет предполагает обязательное наличие графика работ

Работники должны знать свой график работы, поэтому наличие такого документа как график работ обязательно.

Если суммированный учет устанавливается работникам со сменным графиком (то есть, предполагается выполнение работы несколькими работниками), то в обязательном порядке должен быть составлен график сменности.

График работ и график сменности – понятия разные.

Сменная работа — это работа в две, три или четыре смены — вводится в тех случаях, когда длительность производственного процесса превышает допустимую продолжительность ежедневной работы, а также в целях более эффективного использования оборудования, увеличения объема выпускаемой продукции или оказываемых услуг (ст. 103 ТК РФ).

При сменной работе каждая группа работников должна производить работу в течение установленной продолжительности рабочего времени в соответствии с графиком сменности.

Графики сменности, как правило, являются приложением к коллективному договору.

Графики сменности доводятся до сведения работников не позднее, чем за один месяц до введения их в действие. То есть, если в организации составляется график сменности на июль 2018 года, то не позднее 31 мая 2018 года работников необходимо с этим графиком ознакомить.

А вот порядок ознакомления с графиком работ законодательно не установлен, поэтому правилами внутреннего трудового распорядка следует этот порядок установить.

При составлении графика сменности следует помнить, что работа в течение двух смен подряд запрещается.

Рекомендуем обучение на онлайн-курсе «Расчеты с персоналом по оплате труда». В программе обучение: расчет зарплаты, все виды компенсационных и стимулирующих выплат, в том числе сверхурочные, работа в выходной день, ночные. Премии. Государственные гарантии: командировки, больничные, иные пособия — все случаи расчета среднего заработка.